Os fundos DI como já está dito no próprio nome, investem predominantemente em produtos de renda fixa, mais especificamente investimentos que seguem de perto a Selic e o DI.

O conteúdo desse artigo está separado nos seguintes subtítulos:

- 1 – Motivos para investir em fundos DI

- 2 – Porque investir em um fundo ao invés da própria letra?

- 3 – Desvantagens ao investir em um fundo DI

- 4 – Garantias e riscos dos fundos

- 5 – FGC?

- 6 – Custos, Despesas e outros dados dos fundos

- 7 – Tributação nos fundos DI

- 8 – Come-cotas

- 9 – Vale a pena investir em um fundo DI?

O fundo em si geralmente possui um rendimento bem próximo dos papéis derivados, como os CDBs, LCIs, LCAc e LC. Pode haver alguma diferença de fundo para fundo. Por mais que a rentabilidade seja muito parecida, as taxas administrativas de um fundo para outro vão acabar diferenciando o desempenho.

Um dos ativos que fazem parte da carteira de tais fundos, é o Tesouro Selic! Inclusive já falamos bastante dele em um artigo, segue o link.

Podemos chegar a uma conclusão bastante óbvia, os fundos DI, uma vez que precisam investir 95% do patrimônio em ativos atrelados a Selic, vão acabar sendo preenchidos de letras Tesouro Selic.

1 – Motivos para investir em fundos DI

Todas as pessoas desse Brasil precisam de uma reserva para emergência. O tamanho da reserva vai depender de pessoa para pessoa. Atualmente a poupança não é mais uma boa forma de aplicação para reserva.

Ainda mais quando estamos com uma taxa Selic de 8,25% ao ano! Com essa porcentagem a poupança passa a rentabilizar o investidor pela nova regra!

Aquela que diz que a rentabilidade da poupança vai passar a ser de 70% do DI mais TR, ao invés dos 6,17% mais TR ao ano. Só lembrando que a TR (Taxa referencial) não vem conseguindo uma rentabilidade substancial. Nos últimos anos, o melhor ano da taxa provavelmente foi em 2015, quando o IPCA passou dos 10%.

Por isso os fundos DI acabam conseguindo uma vantagem significativa em cima da poupança! A vantagem pode se estender até mesmo nos CDBs dos grandes bancos e demais produtos financeiros que os mesmos oferecem.

Uma vez que é comum ver CDBs de liquidez diária dos maiores bancos oferecendo rendimentos progressivos, ou seja, somente quando passar de 1080 dias, por exemplo, o investidor vai conseguir ter rendimento equivalente a 95% do DI.

Em outras palavras, se o investidor resolver resgatar o valor aplicado em um CDB progressivo antes de determinado período (antes de completar 1080 dias, por exemplo) o rendimento será equivalente a porcentagem oferecida no período.

Observando isso, é interessante manter na conta bancaria somente uma quantia que é utilizada durante o mês por exemplo. Deixando a reserva em algum investimento, que ao menos remunere com 100% do DI, ou o mais próximo possível.

2 – Porque investir em um fundo ao invés da própria letra?

Sem duvidas uma pergunta pertinente, porque raios, eu deveria comprar cotas de um fundo DI que vai contar com taxa de administração ao invés de investir no próprio Tesouro Selic?

Primeiro, existem no mercado, fundos que conseguem oferecer um rendimento superior ao DI. Mesmo investindo 95% do patrimônio em Tesouro Selic. É bom lembrar que os outros 5% podem ser aplicados em outros produtos de renda fixa. Desse modo, ainda existe uma chance de conseguir uma rentabilidade diferenciada.

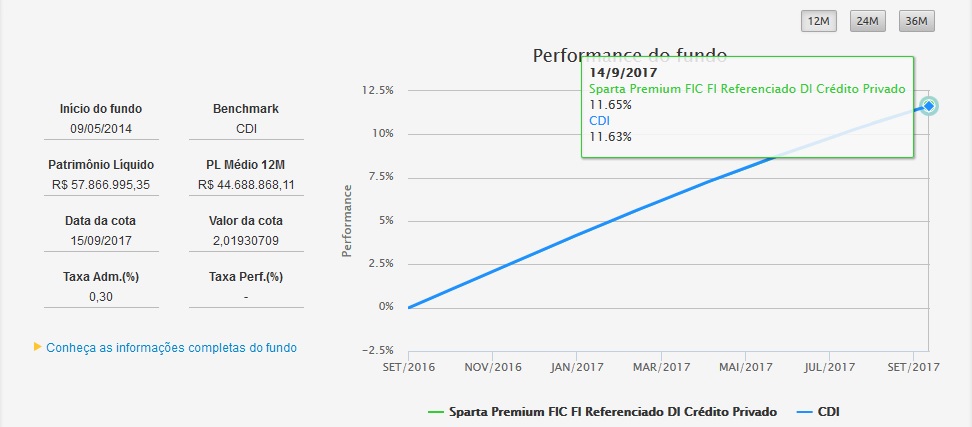

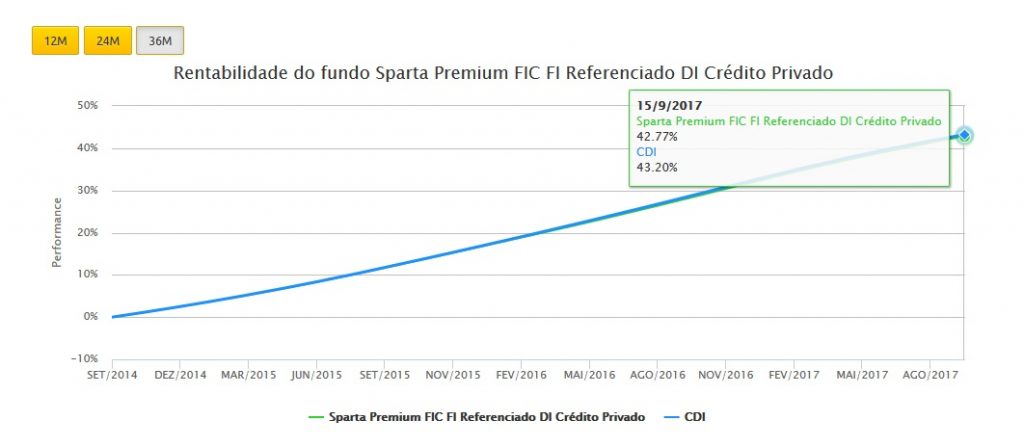

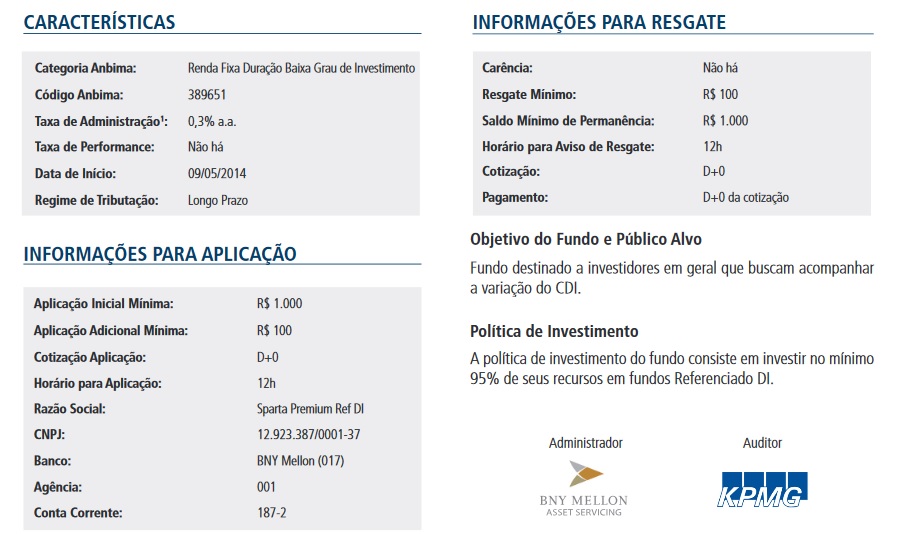

Segue imagem do desempenho do fundo Sparta Premium FIC FI Referenciado DI Crédito Privado:

Mesmo se tratando de um investimento que dificilmente conseguira uma rentabilidade superior ao DI, o fundo Sparta está conseguindo nos últimos 12 meses. Está certo que a rentabilidade é um pouco superior, praticamente inexistente. Mas já pode ser um motivo para investir em tal produto.

O segundo motivo para investir em fundos DI está condicionado aos pagamentos das taxas do Tesouro. É comum ocorrer à cobrança das taxas administrativas e emolumentos dos títulos ao fim de cada semestre. Sendo assim, para aqueles investidores que não possuem tempo e nem vontade de acompanhar o investimento de perto, fica fácil acontecer o esquecimento da taxa!

Com isso poderá ocorrer a cobrança de multa e juro por parte da corretora! Uma vez que a conta ficou negativada. Coisa que é desnecessário ao investir através de um fundo DI!

Comprando cotas de um fundo DI o investidor pode ficar despreocupado com esse tipo de cobrança e afins. Só vai precisar comprar as cotas e ir monitorando os investimentos. Sem grandes problemas.

Posso destacar aqui também mais uma vantagens! Por se tratar de um fundo, a administração fica toda por conta do gestor, ou seja, menos trabalho para investir nas letras, ou na hora de monitorar a carteira. Quando investimos em um fundo, um dos maiores benefícios é a gestão do mesmo.

O fundo nada mais é do que uma espécie de terceirização. Você compras as cotas do fundo tendo em mente que não será necessário ficar de olho nos ativos. Se algum investimento vencer, e portanto for liquidado, então você teria que realocar os recursos em uma nova letra, com o fundo, isso não é necessário!

3 – Desvantagens ao investir em um fundo DI

Vamos falar a verdade aqui então! Qual é a desvantagem de investir em um fundo DI? O simples fato de não conseguir um rendimento igual, ou melhor, do que a Selic.

Já sabemos que os fundos DI investem basicamente, 95% dos recursos em títulos do Tesouro, nesse caso mais especifico, no Tesouro Selic. Pois então, ao investir basicamente tudo no Tesouro Selic, o rendimento do fundo vai ficar basicamente o mesmo da letra.

Então porque investir através do fundo? Se você já investe através do Tesouro Direto, acredito que esse tipo de fundo não seja algo muito interessante.

Se o leitor ainda não conhece muito bem o Tesouro Direto, vou deixar logo abaixo alguns artigos que temos em nosso blog:

- Como Investir BEM no Tesouro Direto (Perguntas e Respostas)

- Porque o Tesouro Selic é o MELHOR Título do Tesouro Direto?

- Análise do Curso “Segredos do Tesouro Direto” de André Fogaça

- Compensa Investir Apenas no Tesouro Direto?

- Como Investir no Tesouro Direto

Se mesmo assim o investidor ainda preferir terceirizar essa compra dos papéis, e manutenção com os fundos, então eu acredito que os fundos DI, realmente são a melhor opção.

No fundo Sparta que mostrei mais acima, existe uma rentabilidade até o momento positiva, aliás, ligeiramente superior ao DI.

Pois bem, mas vamos supor que o investidor não tenha conta em corretora, e gostaria de desfrutar do rendimento do DI, será que os bancos de varejo possuem tal investimento?

Sim! Com certeza! Os bancos de varejo possuem vários fundos como esses, mas será que a rentabilidade é tão interessante assim? Vamos ver:

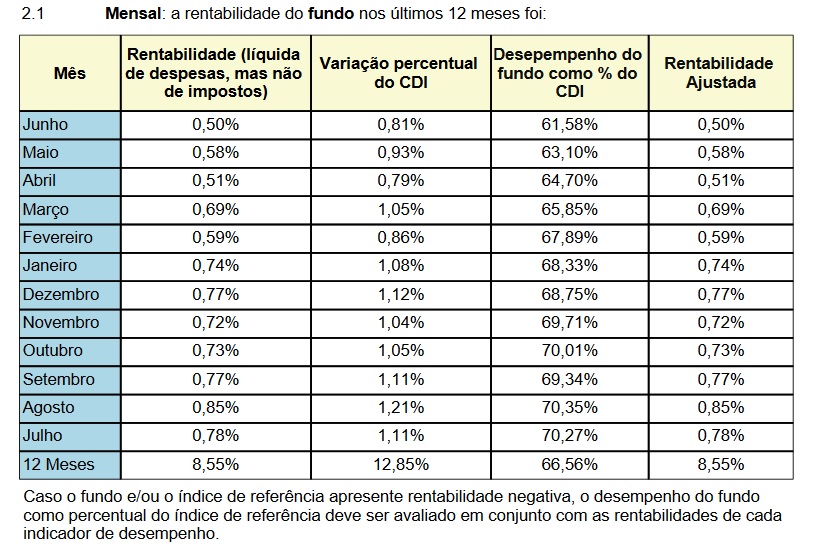

Essa tabela foi retirada do site do Bradesco, é referente ao fundo Hiper DI. Reparem na comparação entre a rentabilidade dos últimos 12 meses do DI e do fundo. Existe uma boa diferença não é verdade?

Em uma situação como essa eu não consigo ver algo de bom ao investir no fundo DI, ainda mais em um caso como esse. Se o leitor prefere comprar cotas desse fundo porque tem mais segurança, e não quer enviar dinheiro para uma corretora, então vamos fazer um simples exemplo.

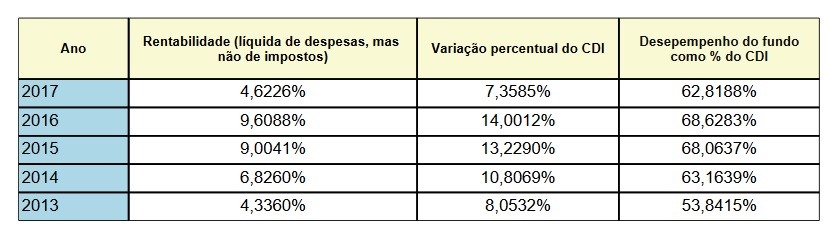

Nessa ultima imagem temos o rendimento dos últimos 5 anos do fundo. Vamos supor que o investidor tenha aplicado R$ 10.000,00 em 2013 (bem no inicio do ano). Esse capital era destinado a uma reserva, e por isso ficou no fundo DI. Em 2017 o investidor teria até o momento, aproximadamente R$ 13.930,37!

Em cinco anos, o investidor teria conseguido uma rentabilidade de quase 40%. Parece ser bastante mais não é! O DI que está sendo mostrado logo ao lado da rentabilidade do fundo, teve um desempenho muito superior.

Sendo que o nosso fundo Sparta (aquele mostrado lá em cima) está conseguido uma rentabilidade nos últimos 12 meses acima do DI.

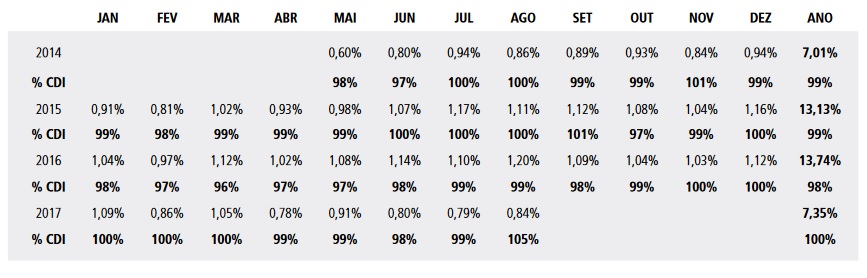

Segue imagem com o desempenho do fundo Sparta nos últimos 36 meses!

Existe uma boa diferença entre os dois ativos! O fundo Sparta acabou tendo nos últimos 36 meses um desempenho ligeiramente inferior ao DI.

A rentabilidade foi de 42%! Ou seja, em 36 meses o fundo conseguiu ter um ganho superior ao Hiper fundo do banco Bradesco (isso que estamos levando em consideração o período desde 2013 até agora).

Comparando o rendimento entre os dois, desde 2015, por exemplo, a diferença fica ainda maior! Com os R$ 10.000,00 aplicados no fundo do banco Bradesco no inicio de 2015, o investidor teria um total de R$ 12.498.56.

Optando pelo fundo Sparta, o investidor no mesmo período (iniciando seu investimento em 2015) teria conseguido acumular um total de R$ 13.813,16! Em pouco mais de 2 anos, o investidor teria um rendimento de mais de R$ 1.000,00 a mais!

Com esse dinheiro seria possível realizar diversas coisas sem falar no mais óbvio, aumentar ainda mais o acúmulo de capital deixando sua reserva maior e mais sólida.

Por isso os fundos DI por mais práticos que sejam devem ser bem estudados! Resumindo, o investidor por mais acomodado que seja, infelizmente, não pode se restringir aos produtos dos grandes bancos. É preciso correr atrás de corretoras e outras instituições que ofereçam produtos diferenciados.

Se o leitor não tem ideia de qual corretora escolher, e pretende expandir ainda mais sua visão de investimentos, procurando por novas formas de aplicar, segue uma lista com artigos sobre corretoras:

- Quais São as Corretoras Mais Baratas da Bolsa de Valores?

- Corretoras de Bancos Podem Melhorar no Futuro?

- 3 Razões Para Evitar Corretoras de Bancos

- Porque é Ruim Investir Com Corretoras de Bancos

4 – Garantias e riscos dos fundos

Seria negligente falar ao leitor que os fundos DI não possuem riscos relevantes, Mesmo tendo 95% dos seus investimentos em papéis do Tesouro Direto (investimento tecnicamente mais seguro no Brasil), existem sim riscos e o investidor deve ficar de olho!

Talvez não relacionados a perda do dinheiro aplicado, mas o risco de não ter um bom rendimento! Mesmo com as vantagens que os fundos oferecem o investidor não pode admitir perder dinheiro! (caso a rentabilidade do fundo seja inferior aos outros fundos, ou até o próprio índice DI ou Selic).

Na verdade, o conhecimento que se deve ter nesse momento, é saber que existem outras instituições financeiras, e que elas podem ser tão boas quanto os bancos. O que separa o grande público de investimentos mais atraentes é esse medo de perder dinheiro!

A falta de confiança é algo muito complicado. Os produtos financeiros encontrados nas corretoras independentes possuem taxas administrativas mais atraentes, e com isso rendimentos superiores.

É verdade que bancos como o Bradesco, Itáu, Banco do Brasil, entre outros grandes do varejo possuem estruturas e capital muito superior às corretoras, talvez por isso boa parte das pessoas acabam se desinteressando, e acabam não procurando as corretoras independentes.

Assim, os únicos investimentos que sobram são os produtos de renda fixa dos grandes bancos. O que muitos não sabem é que as corretoras que oferecem produtos de outras instituições e também, dos próprios bancos, possuem fundos que investem em outros fundos.

O que estou tentando dizer, é que o foco da garantia, e da segurança deve estar nos ativos que fazem parte do fundo. Por exemplo, se o fundo Sparta investe grande parte do patrimônio no fundo do Itaú, tecnicamente, só haverá dificuldades no Sparta se o fundo do banco Itaú passar por problemas.

Compreendeu? Esse tipo de estratégia é utilizado por vários fundos! Um fundo é criado e todo o capital dele vai ser investido em outro fundo, e assim por diante. O investidor pode ver isso através do site da CVM! Lá é possível verificar as carteiras dos fundos.

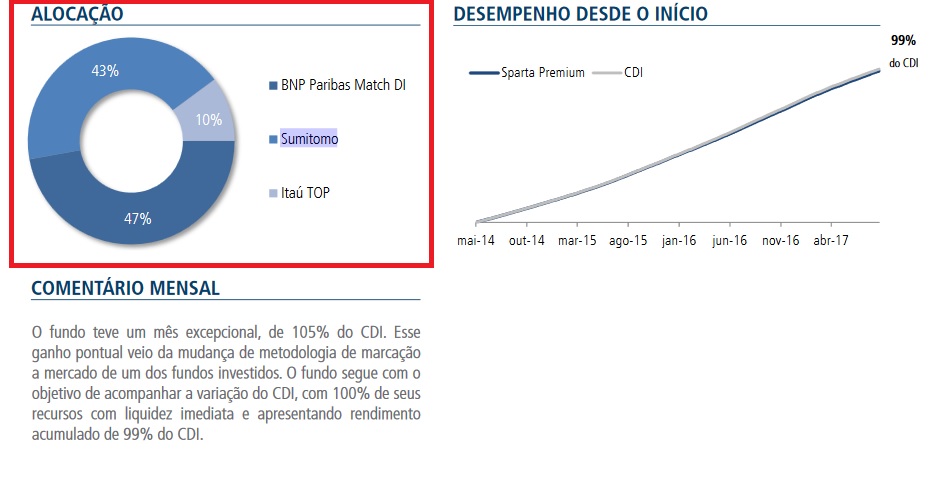

Vamos ver como está composto a carteira do fundo Sparta:

Assinalado em vermelho, está a área da alocação do fundo. Podemos ver que os investimentos, como Tesouro Selic não existe ali. Como foi dito anteriormente, é comum os fundos investirem boa parte de seus recursos em cotas de outros fundos.

No caso do Sparta, temos boa parte do dinheiro aplicado na instituição Sumitomo e na BNP Paribas, ainda existe uma pequena parcela dos recursos no fundo do banco Itaú.

Ou seja, se o gestor do fundo não for fazer nada fora das regras, e tão pouco modificar a estrutura do portfólio, alocando o capital em outros ativos, o fundo Sparta vai continuar entregando um bom desempenho.

5 – FGC?

Fundos de investimento não possuem garantia do FGC! As instituições que estão comprando os ativos até podem ir atrás do FGC em caso de inadimplência de alguma instituição emissora dos papéis. Mas o investidor em si, não tem garantia do FGC em cima do dinheiro aplicado no fundo.

Isso também é algo que devemos levar em consideração. Dependendo do fundo, mesmo entrando no site da CVM para tentar analisar os ativos que o fundo investe, não conseguimos achar nada. Nada além de outro fundo. Dando continuidade na busca, abrindo a carteira desse outro fundo, podemos acabar nos deparando com outro fundo. E assim sucessivamente.

Por isso eu ressalto novamente esse ponto. Se o leitor possui conhecimento, não vê problemas em perder um pouco mais de tempo em aplicar os próprios recursos em uma letra do Tesouro, ou procurar um bom CDB para conseguir uma rentabilidade diferenciada, talvez investir em um fundo como esse não seja uma boa ideia.

Agora se o leitor não tem tempo, e precisa de algum lugar para botar seus recursos, então procure por um fundo DI que tenha liquidez imediata e com uma rentabilidade bem próxima do DI. Não deixe de pesquisar e analisar!

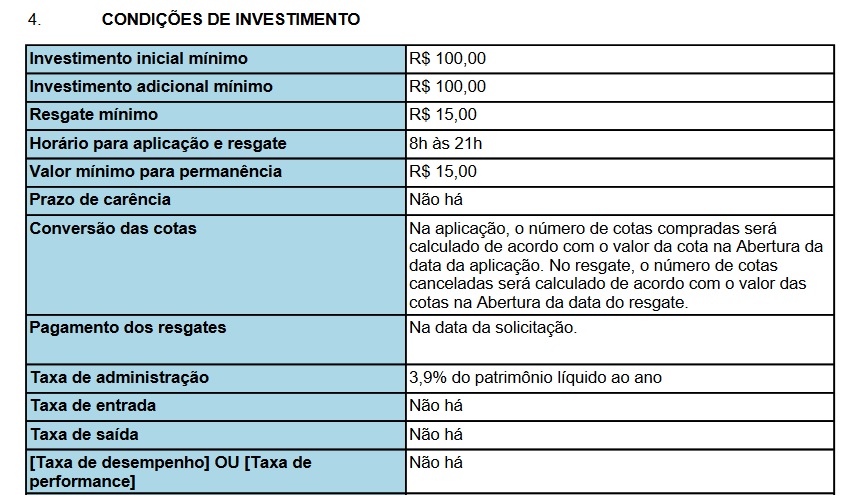

6 – Custos, Despesas e outros dados dos fundos

Tanto os bancos como as corretoras não cobram taxas de corretagem e tão pouco custodia para manter as posições dos clientes nos fundos. Em outras palavras, o custo até aqui é zero!

Mas existe uma despesa que nunca será zero, é a taxa administrativa! Já falamos sobre ela no inicio do artigo! Mostrando o fundo do banco Bradesco, podemos ver que o rendimento do mesmo era muito inferior ao fundo oferecido por corretoras.

Mas porque será que isso ocorre? Se predominantemente o fundo deve investir em produtos que estejam alinhados com a Selic, como acontece com o Tesouro Selic.

Infelizmente, mesmo sendo produtos de renda fixa mais “fáceis” de administrar, alguns fundos acabam cobrando uma alta taxa para manter e gerir. Gerando uma despesa tão grande que acaba influenciando no resultado do fundo

A taxa do fundo ofertado pelo banco Bradesco era de 3,9% ao ano! Isso mesmo caro leitor! Para aplicar os recursos do fundo em papéis de renda fixa, ou cotas de outros fundos de renda fixa, o fundo recebe 3,9% de seus cotistas! Quem não gostaria de ser o gestor desse fundo?

Agora, quando vamos ver a taxa administrativa cobrada pelo fundo Sparta comprovamos os motivos! O fundo Sparta cobra algo próximo dos 0,3% ao ano! É bem inferior! Taxa administrativa 3,6% maior!

Nessa imagem, além da taxa administrativa podemos identificar algumas outras características importantes a respeito do fundo.

O valor de aplicação inicial é de R$ 1.000,00. Valor superior ao fundo oferecido pelo banco Bradesco por exemplo. As movimentações posteriores ficam por volta dos R$ 100,00. Quantia mais acessível ao grande público.

Outro dado importante sobre o fundo está relacionado ao resgate! É bem provável que valor resgatado chegue dentro de um a dois dias úteis em sua conta. Ou seja, um resgate bem rápido.

Vamos ver as informações relacionadas ao Hiper Fundo do banco Bradesco:

Ao menos temos uma coisa de bom nesse fundo. O investimento inicial é bem acessível! É possível com R$ 100,00 entrar no fundo, iniciando os seus investimentos. Mas é bom ficar claro, que mesmo com um valor tão pequeno, o fundo ainda não pode ser considerado bom.

Até porque o Tesouro Selic, que seria o ativo alvo do fundo, pode ser adquirido facilmente, por meio de uma corretora, por menos de R$ 100,00! Ou seja, não vale muito a pena o fundo mesmo.

Poderia até correr o risco de estar pecando, mas se comprar o rendimento da poupança, contra esse fundo do banco Bradesco, acredito que a poupança possa estar rendo mais. Temos que levar em consideração o IR para isso também, uma vez que o IR, na melhor das hipóteses vai comer 15% do seu rendimento no fundo (na hora do resgate).

Falando em IR, não podemos nos esquecer da tributação que incide em cima dos fundos DI!

7 – Tributação nos fundos DI

Como quase tudo no mercado financeiro, temos nos fundos DI a figura do imposto de renda! Mais do que isso, nesse tipo de fundo temos o come-cotas também!

O imposto de renda come-cotas funciona como um adiantamento de imposto! Em outras palavras, o investidor uma hora ou outra vai resgatar algum valor do fundo (é possível que o investidor também fique comprado no fundo para sempre), mas vamos supor que nesse caso, o cotista um dia vá resgatar o valor investido.

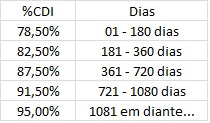

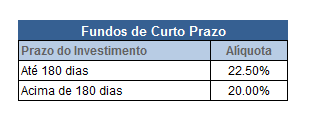

Quando isso for ocorrer, ainda mais em fundo DI, haverá um rendimento positivo. Esse ganho é tributado de acordo com o período que o capital ficou aplicado. Segue tabela com as alíquotas de IR:

Lembrando que essa tabela sugere um fundo de investimento de longo prazo! Fundos de curto e longo prazo possuem alíquotas de IR diferentes.

Os fundos que são considerados de curto prazo possuem retenções que vão dos 22,5% aos 20%. Não existe alíquota menor que 20%. Mesmo que o cotista permaneça aplicado no fundo por mais do que um ano, ele não terá uma redução na alíquota. Os períodos estão delimitados na tabela a seguir:

Já os fundos de longo prazo possuem tal vantagem. Quanto mais tempo você ficar menor será a mordida do leão! Com relação ao come-cotas, esse imposto “adiantado” é cobrado em todos os meses de Maio e Novembro.

8 – Come-cotas

Então nesses dois meses, o investidor vai reparar que o fundo vai dar uma oscilada no valor das cotas. Na realidade, vai haver uma depreciação do valor, e com isso o saldo do seu investimento vai sofrer uma redução.

Alíquota aplicada nesse come-cotas é de 15%. Independente se o cotista está a mais de 2 anos no fundo, ou se está uma semana. O come-cotas é igual e vai incidir sobre o seu rendimento, e não no valor total do investimento.

Se o leitor tem dúvidas também com relação à cobrança do IR na hora do resgate, essa retenção só ocorre em cima do rendimento auferido! Ou seja, o capital aplicado inicialmente fica “isento”.

É bom ressaltar que o come-cotas é uma espécie de adiantamento, portanto no momento do resgate, ele será descontado do imposto que seria cobrado.

A grande dúvida de muitos investidores, e inclusive de blogs por onde passei é a seguinte:

Qual é o efeito da retenção do come-cotas em cima do saldo do investidor?

Se o leitor não compreendeu a pergunta, eu vou tentar explicar. O dinheiro aplicado, juntamente com os rendimentos diários do fundo, vão se acumulando e rendendo mais. Portanto os R$ 1.000,00 aplicados no fundo Sparta vai render R$ 0,50 em um dia, por exemplo, e no seguinte, não será somente os R$ 1.000,00 que vão render algo, mas sim os R$ 1.000,50! O negócio aqui vai se acumulando e aumentando.

Mas com o come-cotas em jogo, em dado mês, como por exemplo, Maio, haverá uma cobrança de imposto “adiantado” e com isso um pedaço daquele rendimento que estava também trabalhando para você, em forma de aplicação, vai embora!

Será que esse imposto “adiantado” não vai tirar, além do próprio imposto, parte do meu saldo que estava rendendo, e com isso acabar reduzindo mais do que um investimento sem esse come-cotas?

Pelo que eu vi, não! Existe sim uma cobrança adiantada, sem haver o resgate, mas ao final, pelas contas, o valor do IR retido no resgate, acaba representando o valor do come-cotas mais o imposto que será recolhido. Portanto, quando houver o resgate, tudo vai acabar se equilibrando, e o imposto retido será proporcional ao come-cotas.

Infelizmente não existem fundos iguais, com opções diferentes de tributação, com come-cotas ou não, por exemplo. Então só resta ao investidor escolher o melhor fundo, se no caso ele é de curto ou longo prazo, e aí investir!

Enfim, se o leitor ficou confuso, ou com receio do come-cotas procure por mais informações referentes a outras formas de investimento, como o Tesouro Direto!

Novamente vou teclar nesse assunto, uma vez que as vantagens de investir nos títulos públicos são imensas. Só pelo fato da segurança e rentabilidade, acredito que já seja mais do que motivo para investir. Sem falar da liquidez! Liquidez diária (excluindo os finais e semana e feriados).

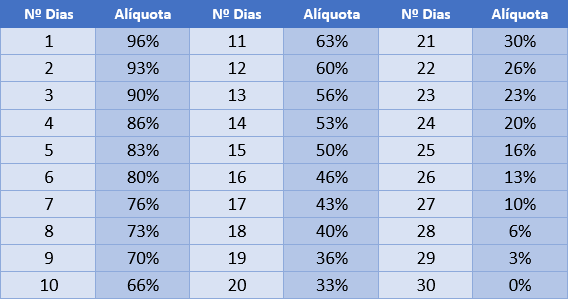

Não podemos nos esquecer da incidência de IOF sobre os investimentos em fundos DI! Somente os fundos em ações, que possuem tributação direta de 15% de IR sobre os ganhos, estão isentos do IOF.

Já os fundos de longo e curto prazo acabam sendo incluídos na lista de possíveis pagadores de IOF. A regra é bem simples, para se ver livre do IOF o investidor deve permanecer com o dinheiro aplicado no fundo, pelo menos, 1 mês (30 dias)

A forma de tributação é regressiva, ou seja, quanto mais tempo você permanecer menor será a mordida do estado em cima dos seus ganhos, segue lista com as alíquotas para cada dia:

Ao analisar a tabela fica claro que quanto mais cedo o investidor retirar o dinheiro do fundo, maior será a mordida do estado. É bem provável que nos primeiros dias, o cotista fique com praticamente zero de rendimento ao sacar qualquer valor.

Observando isso é evidente que investir em um fundo, realmente só se torna atrativo, se o investidor for aguardar ao menos um mês para resgatar qualquer valor. Na verdade boa parte os produtos de renda fixa possuem a cobrança de IOF, ou seja, é bom não pensar em resgatar antes dos primeiros 30 dias.

9 – Vale a pena investir em um fundo DI?

De certo modo vale a pena sim! Mas com muitas ressalvas! O leitor precisa se questionar antes de comprar cotas de algum fundo. As perguntas seriam as seguintes:

- Tenho tempo para verificar de vez em quando meus investimentos?

- Posso aguardar o resgate do meu dinheiro por pelo menos 3 dias úteis?

- Quero ter uma rentabilidade de praticamente 100% da Selic?

- Quero um dos produtos financeiros mais seguros do Brasil?

- Tenho condição de investir pouco mais de R$ 90,00?

Se o investidor respondeu todas sim! Eu acredito que o mais correto é investir no Tesouro Direto, ou em algum CDB de bancos de pequeno, médio ou grande porte com liquidez diária.

Caso as respostas tenham sido não, ou melhor, nos questionamentos a respeito de tempo, se a resposta foi não, acredito que um bom fundo DI seja a solução para construir uma reserva.

Definitivamente todas as pessoas deveriam ter algum valor aplicado em investimento de fácil acesso. Essa reserva pode entrar em ação em vários momentos. Por isso é preciso destinar esses recursos em um ativo que seja seguro, rentável e de fácil acesso!

Vale destacar a importância de ter uma conta em alguma corretora! Os investidores que aderirem a algum fundo ofertado pelos grandes bancos vão acabar se prejudicando!

Boa parte desses fundos, como analisados anteriormente, acabam cobrando taxas administrativas muito elevadas para o segmento.

Isso acaba comendo boa parte dos rendimentos, fazendo o fundo ter rentabilidade, às vezes, inferior a poupança! Então se for optar por um fundo DI, invista em algum oferecido por uma boa corretora. Lógico analisando os fundos existentes! Geralmente os fundos oferecidos pelas corretoras acabam sendo mais rentáveis que os dos grandes bancos.

Segue o link de mais alguns artigos que temos em nosso blog e podem interessar!

- Você Sabia Que a Análise Técnica Por Si Só Não Serve Para Nada?

- A Farsa da Análise Técnica

- Como Usar a Análise Fundamentalista e a Técnica Ao Mesmo Tempo

- A Análise Fundamentalista Funciona Mesmo?

- O Guia Definitivo Para Você Entender (Finalmente) O Que São Opções

- É Muito Difícil Investir em Opções?

- 7 Lições Vitais Sobre a Bolsa de Valores Que Aprendi Jogando Videogames

- “…Mas Quanto Dinheiro Eu Posso Ganhar Na Bolsa de Valores?”