Os fundos multimercado possivelmente são os mais diversificados do mercado! Dentre os fundos que temos disponíveis no mercado atualmente, os multimercados podem conter em suas carteiras, além dos clássicos produtos de renda fixa, os seguintes ativos e operações:

- Ações

- Moedas, tais como: Dólar, Euro, Libras, entre outras.

- Operações alavancadas também podem ser feitas

- Estratégias diversas, como o Long & Short

- Compras a termo

- Aluguel de ações

- Debêntures e outros papéis privados

Essas são alguns exemplos de ativos e operações que podem fazer parte da carteira de um fundo multimercado. Bem diferentes de outros fundos.

Nesse artigo, o leitor poderá encontrar os seguintes tópicos:

- 1 – Motivos para investir em um fundo multimercado

- 2 – Desvantagens dos fundos multimercado

- 3 – Estudando e avaliando fundos multimercado

- 4 – Características dos fundos multimercado

- 5 – O leitor sabe o que é uma operação de Long & Short?

- 6 – Exemplos de fundos Long & Short

- 7 – Tributação dos fundos multimercado

- 8 – Vale a pena investir em fundos multimercado?

1 – Motivos para investir em um fundo multimercado

O principal motivo para investir em um fundo de investimento multimercado, em minha humilde opinião é a diversificação que o fundo possui.

Estamos falando em um fundo que não vai focar somente em renda fixa, ou renda variável. Haverá uma carteira bem diversificada de ativos. Ao menos, a rentabilidade do fundo poderá contar com um desempenho acima da média.

Dependendo da gestão, lógico. Enxergo essa possibilidade, uma vez que o gestor não está preso somente a uma estratégia e tão pouco a uma classe de ativos. Até mesmo alavancagem pode ser utilizada nesse tipo de fundo.

Então, existe diversas possibilidade ao investir em um fundo multimercado. O outro motivo é a gestão dos ativos. Ao investir em um fundo, qualquer fundo, o investidor está terceirizando a gestão, administração e afins, com um terceiro. Esse terceiro na verdade é o fundo.

O importante em uma situação como essa é confiar na gestão! Confiando na gestão do fundo tudo fica mais tranquilo. Para isso o investidor deve entender um pouco mais sobre o fundo, procurando mais informações através da lâmina de investimento! Através dela é possivel analisar o desempenho do fundo durante no ano corrente, e anos anteriores, e se o mesmo possui um benchmark! Tendo esse índice de comparação, o investidor poderá averiguar se o fundo está conseguindo uma performance melhor ou não.

Esse tipo de estudo já pode fornecer alguma segurança. Avaliar quem é a administradora do fundo, qual é o valor total que a gestora administra e coisas do gênero também ajudam na tomada de decisão.

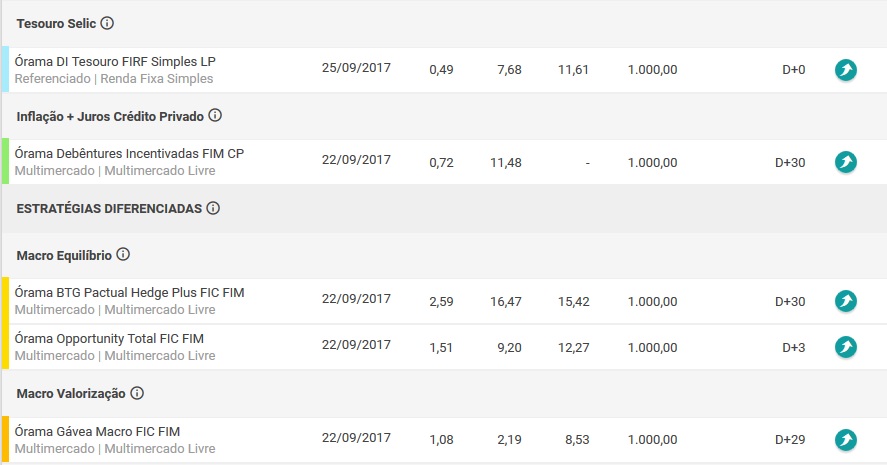

Um bom exemplo disso é a Órama! A Órama possui diversos fundos que eles mesmos criaram, e fundos de outras instituições que eles distribuem em sua plataforma de investimento.

Isso acaba acontecendo com várias empresas, principalmente as corretoras independentes.

No campo de estratégias diferenciadas, temos dois fundos da Órama, o fundo Órama BTG Pactual Hedge e o Órama Oportunity Total.

Abrindo mais informações sobre esses dois fundos, vamos descobrir que os mesmos investem em outros fundos. Ou seja, como já falamos em outro artigo sobre fundos DI, o investidor pode acabar se deparando com fundos que investem em cotas de outros fundos.

Para descobrir mais sobre os investimentos que os dois fundos da Órama estão indiretamente investido seria preciso procurar pelo fundo alvo de cada um e depois acessar o site da CVM, junto do CNPJ de cada um para conseguir analisar a carteiras dos fundos.

Através de uma pesquisa assim, sem dúvidas, o investidor vai acabar se sentindo mais seguro para realizar o investimento. Aproveitando que temos alguns números ali na imagem, podemos ver que em 2017, o fundo Órama BTG está conseguindo uma rentabilidade de 16%! Nada mal!

Enfim, motivos não faltam para investir em fundos multimercado. Dependendo da gestora do fundo, e dos resultados que a mesma apresenta durante os anos, o investimento pode ser ainda mais interessante.

Praticamente, o investidor vai terceirizar os seus investimentos mais complexos ao aplicar em fundo multimercado. Muitos desses fundos acabam realizando diversos tipos de operações, com ativos dos mais variados.

Ao escolher um fundo assim, o investidor vai delegar a profissionais competentes a tarefa de cuidar e rentabilizar o seu dinheiro.

2 – Desvantagens dos fundos multimercado

As desvantagens de investir em fundos multimercado, primeiramente é a garantia! Vamos lá! Ao aplicar em produtos de renda fixa, por exemplo, o investidor possui a garantia do FGC, na grande parte das vezes. Se não for aplicar em CDB, LC, LCA, LCI, e sim nos títulos do Tesouro, então a garantia passa para o Tesouro Nacional.

Ambas as garantias são reais, mas ao investir através de fundos multimercado, tal garantia não existe. Na verdade a garantia que não existe é o fundo lhe estornar uma possivel perda que possa ocorrer por meio da aplicação.

Se o fundo reconhecer perdas de inadimplência referente aos seus investimentos, o gestor juntamente com a administração do fundo terá que ir atrás para solucionar o inconveniente.

Mas caso o fundo tenha algum problemas junto ao cotista, então não existe um FGC e tão pouco o Tesouro Nacional para ajudar o investidor. (estou me referindo a problemas de inadimplência referente pagamentos de CDBs, e outros produtos de renda fixa oriundos de instituições financeiras).

Tecnicamente, o que existe é uma confiança por parte do investidor junto ao fundo. Por isso destaquei bastante a pesquisa no capitulo anterior.

Para escolher um fundo, aonde o seu dinheiro vai ficar, sendo administrado por uma instituição, é preciso ter bastante conhecimento sobre a carteira do fundo, e mais do que isso, da instituição também.

Sem dúvidas o conhecimento nessa hora faz a diferença. O leitor pode até se perguntar do que adianta investir em um fundo, se do mesmo jeito vou precisa parar e perder um tempo da vida, estudando sobre o mesmo?

Mas é isso ai! Você pode investir sem estudar e analisar também, mas a possibilidade de acabar se frustrando com o fundo é muito grande. A simples leitura da lâmina de investimentos já é uma boa!

A vantagem de aplicar no fundo, é ficar tranquilo que o gestor estará de olho no seu dinheiro (junto do capital dos outros cotistas) e atento a oportunidades.

E outra coisa, ao analisar e escolher um fundo para investir, dependendo do fundo e de suas regras, o investidor pode nem precisa alocar parte de seus recursos em renda fixa, ou ações, simplesmente aplicando no fundo, o gestor já faz toda alocação necessária.

As regras estabelecidas para o fundo também podem ser consideradas prejudiciais ao investidor. Mostramos aquela imagem com alguns fundos administrados e distribuídos pela Órama, dentre eles, podemos ver que o fundo Órama BTG possui um tempo mínimo para devolução do dinheiro de 30 dias úteis. Ou seja, mais de um mês para conseguir ter na conta o dinheiro resgatado.

Sem dúvidas, dependendo dos investimentos que o cotista fosse fazer, de maneira individual, realizando a gestão do próprio patrimônio, ao tentar liquidar alguma posição, o dinheiro não demoraria tanto para estar disponível em conta.

A taxa administrativa também pode ser outro empecilho na hora de investir, uma vez que estamos falando de fundos mais complexos do que os DI, por exemplo. Exigindo mais atenção e conhecimento dos gestores.

É natural ver fundos multimercado cobrando taxa de performance além da taxa administrativa. Quem em muitos casos pode chegar a algo próximo ou até superior a 2% ao ano.

Esses seriam os pontos para se manter antenado com relação aos fundos. Já estava me esquecendo! Fundos multimercado também podem se utilizar de alavancagem para conseguir extrair uma rentabilidade ainda maior.

Em outras palavras, do mesmo jeito que o ganho pode ser dobrado (vamos dizer assim) as perdas também podem ser maiores. Eu particularmente tenho receio de fundos que permitem a alavancagem, mas fica a critério do investidor analisar se é uma boa ou não.

Resumindo, em minha opinião, o problema dos fundos multimercado fica por conta de suas regras, falta de garantias e também na gestão do fundo. Todos cometem erros alguma vez na vida, e às vezes eu penso:

Eu gostaria de cometer o erro com o meu dinheiro, ao invés de outra pessoa fazer isso por mim.

3 – Estudando e avaliando fundos multimercado

Já falamos nos capítulos anteriores sobre a importância da análise dos fundos multimercado. Nessa parte vamos explorar os dados que podemos encontrar na internet sobre esse tipo de fundo de investimento.

Vamos analisar a lâmina de investimentos do fundo Órama BTG Pactual Hedge Plus:

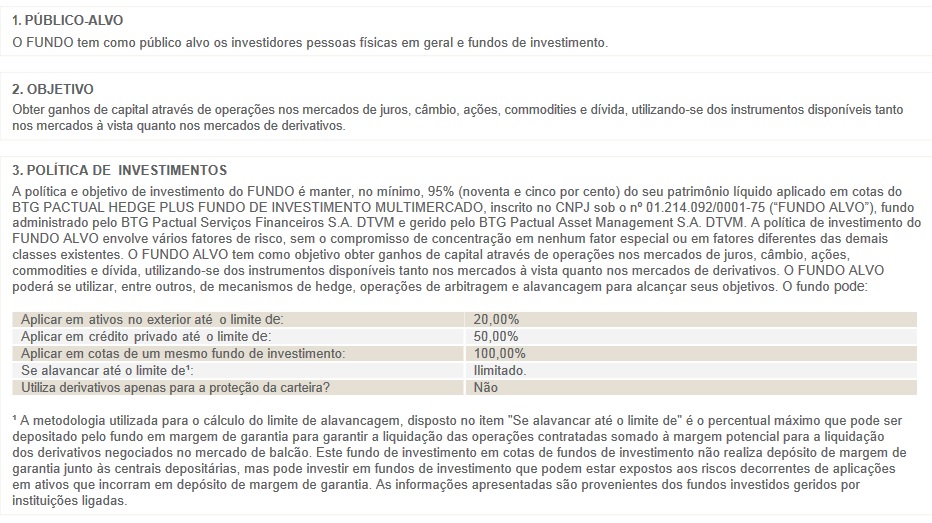

Como já havíamos comentado anteriormente, esse fundo investe praticamente todo o capital em cotas do fundo da BTG Pactual! Podemos afirmar isso observando a política de investimentos do fundo.

Ainda assim, dentro da política, o fundo pode investir até 20% do patrimonial em ativos no exterior, 50% em ativos referentes a crédito privado, 100% em cotas de outros fundos, e possui limitação com relação a operações alavancadas e não pode se utilizar de derivativos com o intuito de proteção da carteira.

Esses dois dados devem ser observados com bastante atenção. Caso o fundo tivesse a opção de alavancar alguma porcentagem do patrimônio, e pudesse utilizar de derivativos, o mesmo, poderia correr o risco de sofrer perdas substâncias (lógico, os ganhos também poderiam ser relevantes).

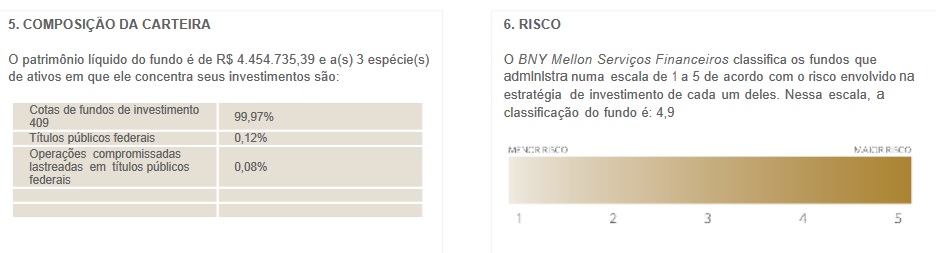

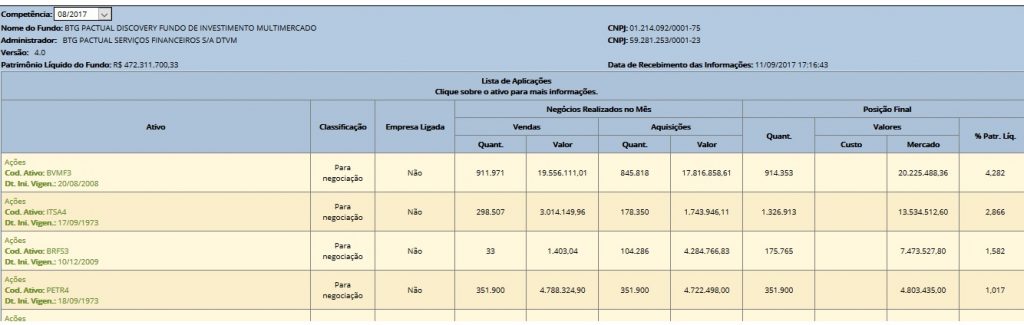

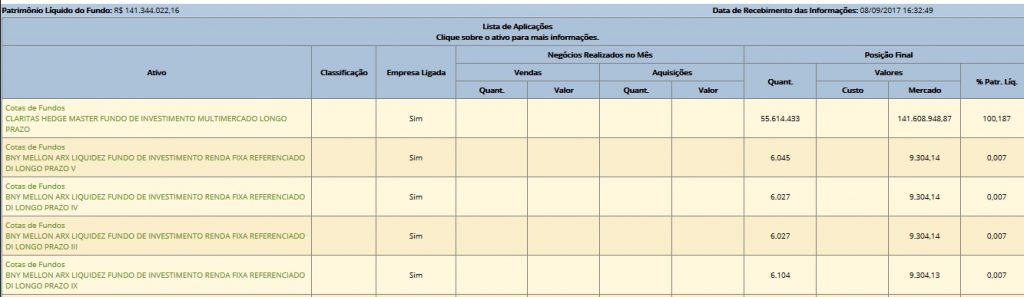

Na última imagem temos a composição da carteira do fundo. Aqui comprovamos em definitivo que o fundo investe predominantemente em cotas de outro fundo. No caso é o BTG Pactual Hedge Plus. Vamos conferir a carteira desse fundo no site da CVM então:

Não é possível colocar a lista completa de ativos que fazem parte do fundo, a imagem serve mais para mostrar que é possível verificar os ativos relacionados ao fundo.

Na imagem, por exemplo, podemos identificar ações de algumas empresas, BVMF3, ITSA4, BBFS3 entre outras companhias. Se interessar, o leitor pode conferir em nosso blog uma porção de artigos sobre o mercado de ações, segue algumas indicações:

- 4 Melhores Maneiras de Investir em Ações

- Como Comprar e Investir Em Ações Pela Internet (Guia Completo)

- Você Sabia Que Eu Já Pensei Em Deixar de Comer Para Comprar Ações?

- 2 Motivos Para Amar as Ações de Grandes Empresas (e 1 Para Odiá-las)

- Vale a Pena Investir o Décimo Terceiro em Ações?

Analisando a lista das empresas, identifiquei que não existe uma posição superior aos 5% do patrimônio em alguma ação.

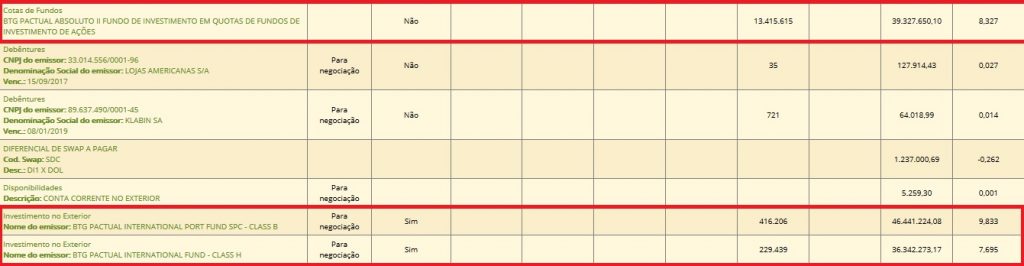

Portanto a maior posição seria mesmo em BVMF3. Excluindo as ações, e aluguéis de ações, o fundo tem parte do patrimônio alocado em outros fundos. Ai sim existe posição superior a 5%. Segue imagem com as posições do fundo:

Dois dos fundos destacados são referentes a investimentos no estrangeiro! É bom ficar claro que os fundos multimercado possuem regras menos rigorosas. Sendo assim, a aplicação em outros fundos e até mesmo em ativos de renda variável serão comuns.

Caso o investidor esteja interessado em saber mais sobre os fundos que fazem parte da carteira do fundo BTG Pactual Hedge Plus, podemos encontrar mais dados através do site da CVM, do mesmo jeito que fizemos com o fundo BTG Pactual Hedge Plus.

Já vou adiantando ao leitor, que tentei encontrar mais informações sobre os dois fundos, mas infelizmente não consegui. Analisando os dados encontrados na CVM, nessa primeira busca, observei que os fundos tem origem nas Ilhas Cayman, isso pode ser um motivo por não conseguir encontrar mais informações (sem falar que na própria carteira, existe uma mensagem falando que não é possivel verificar os dados de tais fundos).

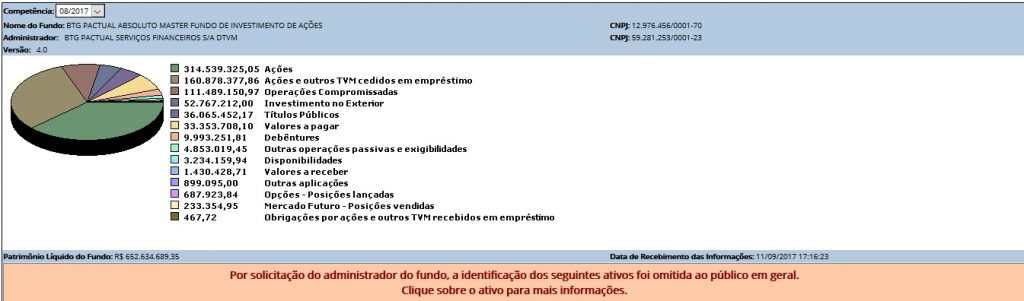

O outro fundo é o BTG Pactual Absoluto II Fundo de Investimento em Quotas de fundos de ações. Procurando por mais informações sobre esse fundo, acabei descobrindo que o mesmo investe boa parte de seus recursos em outro fundo, o BTG Pactual Absoluto Master Fundo de Investimento em ações. Segue imagem com a carteira:

Basicamente esse fundo investe boa parte do patrimônio em ações. Existe ainda uma diversidade de ativos, desde debêntures até investimentos no exterior.

Ainda falando sobre o fundo BTG Pactual Hedge Plus, ao analisar toda a carteira conseguimos encontrar mais investimentos no mercado futuro.

Nenhuma posição é superior a 5% ou próxima disso, portanto nem vamos trazer aqui como exemplo. De tudo que poderíamos conferir sobre o fundo no site da CVM conseguimos analisar! Somente os fundos que investem em ativos no estrangeiro não estavam disponíveis para conferir.

Fazendo esse tipo de pente fino nos fundos que interessam o investidor, acredito que fica mais fácil de compreender o funcionamento de um fundo multimercado, além de ganhar mais confiança na administradora e gestora.

Olhando os dados coletados e suas características, reparamos que o fundo não tinha posições muito altas em seus investimentos. Lógico, havia três fundos, que juntos estavam concentrando pouco menos de 30% do patrimônio, mas o resto estava bem diversificado.

A diversificação por si só já traz certa segurança, uma vez que assim, será mais difícil do fundo se meter em uma enrascada.

4 – Características dos fundos multimercado

Vamos analisar as características dos fundos multimercado. A primeira delas a respeito da aplicação e resgate de valores. Os fundos DI (que já foram tema de um dos nossos artigos) possui rapidez na aplicação e no resgate.

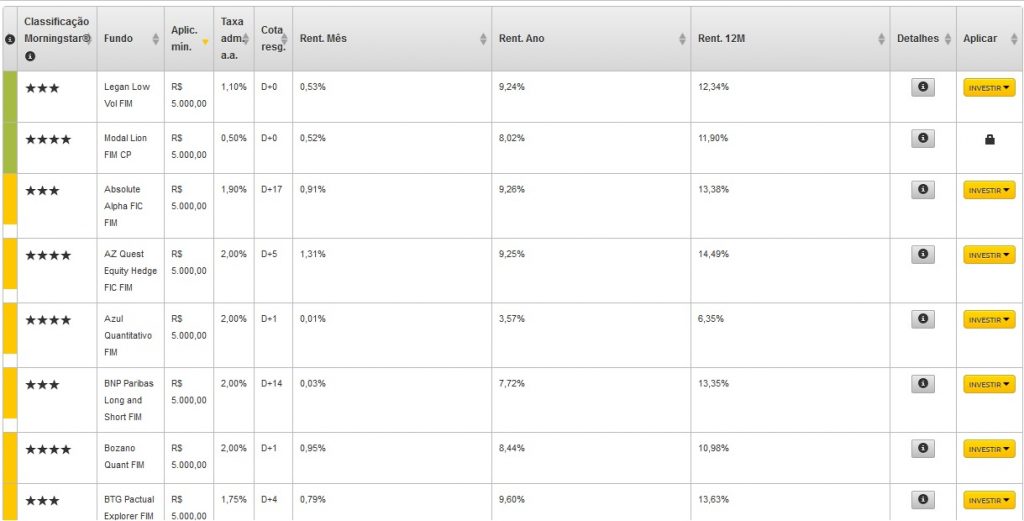

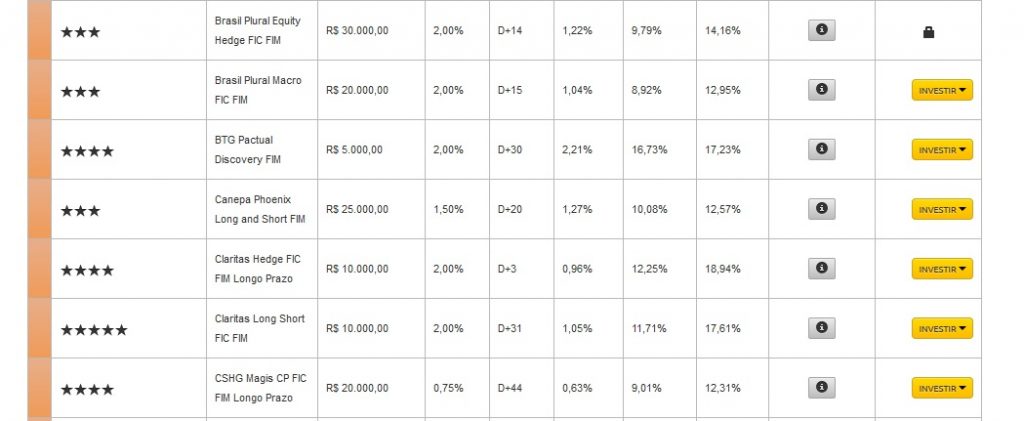

Dificilmente o cotista vai esperar mais do que 5 dias para conseguir ter o dinheiro na conta, mas e os fundos multimercado? Segue lista com fundos oferecidos pela plataforma da XP Investimentos:

Nessa lista, coloquei somente os fundos com valor inicial de aplicação em R$ 5.000,00. O tempo de resgate dos valores pode variar bastante.

Vale lembrar que os fundos possuem retângulos coloridos do lado esquerdo, eles se referem ao grau de risco. Portanto os fundos com o retângulo verde sugerem investimentos mais conservadores (menor risco), já os em amarelo possuem um risco maior.

Na lista temos poucos fundos em verde, dentre eles o tempo de resgate é praticamente imediato D+0. Aproveitando a analise podemos ver que a taxa administrativas desses dois fundos é bem pequena. Coisa de 0,50% ao ano! Porém o retorno não é aquelas coisas.

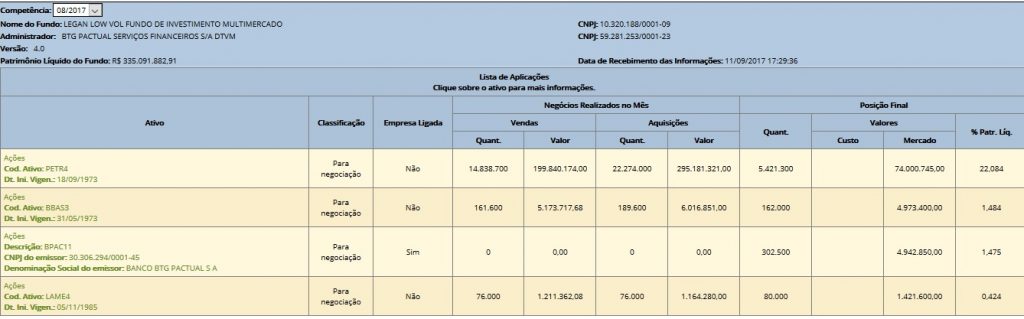

Tecnicamente, os dois fundos parecem focar em produtos de renda fixa, ou seja, a rentabilidade é um tanto quanto “limitada” até por isso o rendimento em 12 meses dos fundos está próximo dos 12% ao ano. Vamos conferir a carteira do fundo Legan Low:

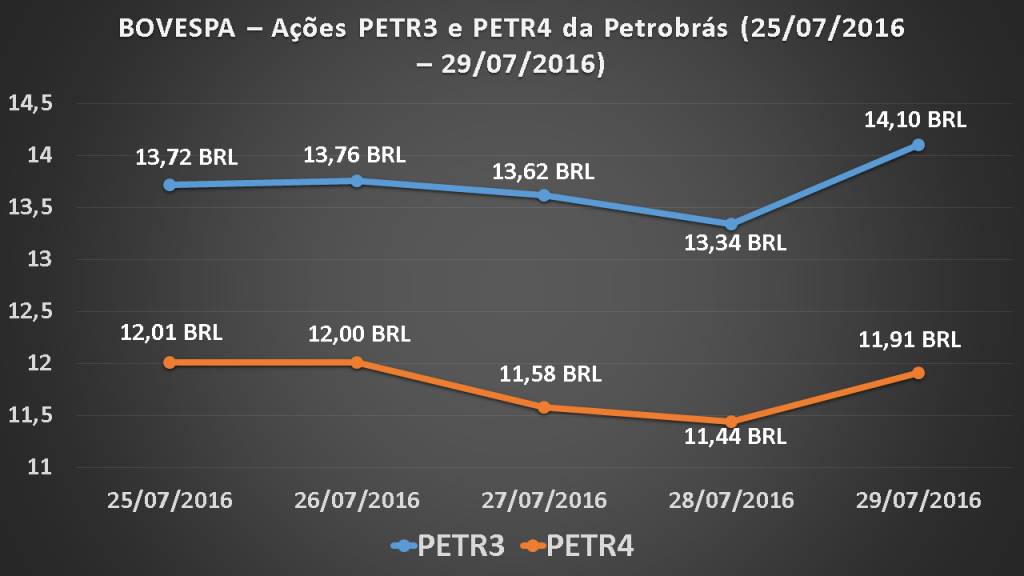

Disparado, um dos ativos com maior participação no fundo é PETR4! Ações da Petrobras, com uma posição superior aos 20%! Ou seja, se de repente PETR4 cair, é possível que o fundo venha a sofrer bastante com a movimentação.

Está certo que o fundo possui alguns investimentos em operações a Termo e opções também. Coisa similar ao fundo do BTG Pactual Hedge. Porém aqui, na montagem da carteira temos uma diferença interessante.

Ao invés de alocar mais de 20% em um único ativo, o fundo da BTG acabou aplicando aproximadamente 30% em 3 fundos diferentes! Querendo ou não, ao aplicar em fundos uma porcentagem relevante do capital, o gestor está aplicado ainda mais a diversificação.

Estratégia interessante. O problema é que os ganhos podem ficar prejudicados. Diversificar de mais também é prejudicial. Pode tirar bastante risco do investidor, mas por outro lado acaba reduzindo a possibilidade de um retorno acima da média.

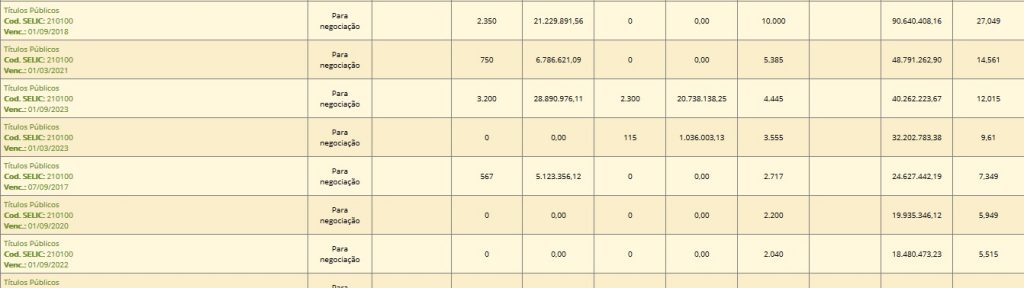

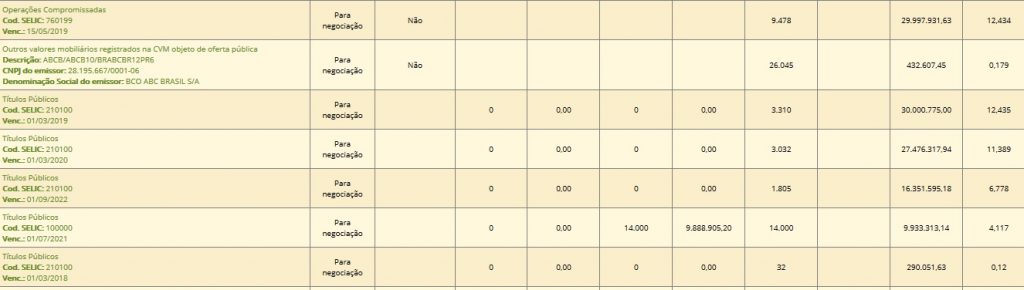

Dando continuidade a analise da carteira, achei mais alguns ativos com porcentagem relevante do patrimonial do fundo. Dessa vez são títulos do Tesouro Direto.

Existe uma posição bastante relevante em Tesouro Selic por exemplo. Coisa superior aos 30%. Acredito que a gestão do fundo está tentando mesclar investimentos de risco relevante. Em contrapartida, para trazer um pouco mais de estabilidade e reduzir a volatilidade o fundo aplica em produtos bastante seguras, como é o investimento em Tesouro Selic (letra pós-fixadas que acompanha a taxa Selic).

Falamos em operações a termo e também em opções. Existem até debêntures na carteira do fundo, definitivamente é um fundo com uma carteira bem diversificada.

Agora vamos analisar o segundo fundo, Modal Lion, segue imagem com a alocação da carteira:

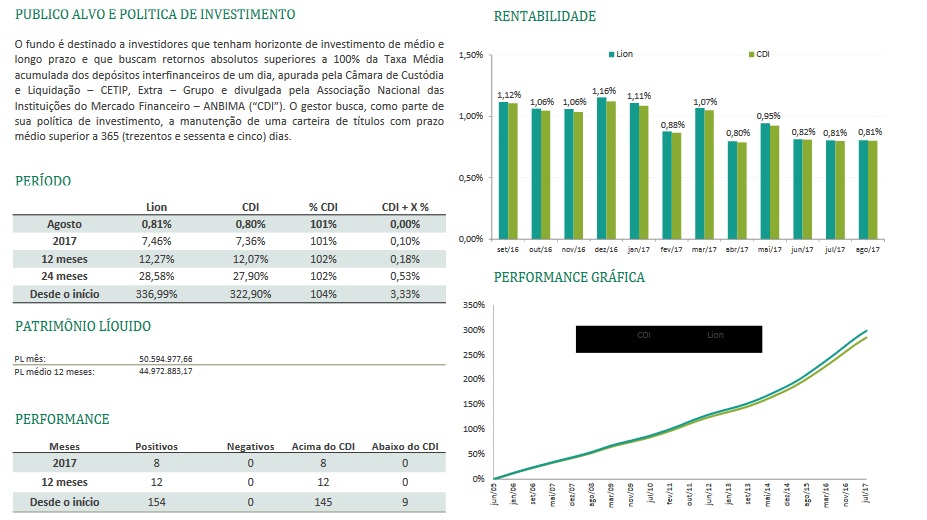

Bem diferente dos outros fundos que já vimos nesse artigo, o fundo Modal Lion aparentemente não investe em ações, ou produtos clássicos de renda variável. O grande foco do fundo fica nos depósitos a prazo e outros títulos, operações compromissadas e títulos públicos.

O fundo definitivamente é um multimercado focado em produtos de crédito privado.

Mesmo investindo em diferentes produtos de renda fixa, o fundo Modal Lion não consegue rendimento superior ao DI. Na verdade até consegue, mas nada além de 102% do DI (nos últimos 24 meses). Resultado em minha opinião, pequeno pelas possibilidades que o fundo poderia alcançar.

É lógico que nesse rendimento já subtraímos a taxa administrativa, portanto o desempenho do fundo, até que é interessante. Mas ainda sim, acredito que haja outros melhores.

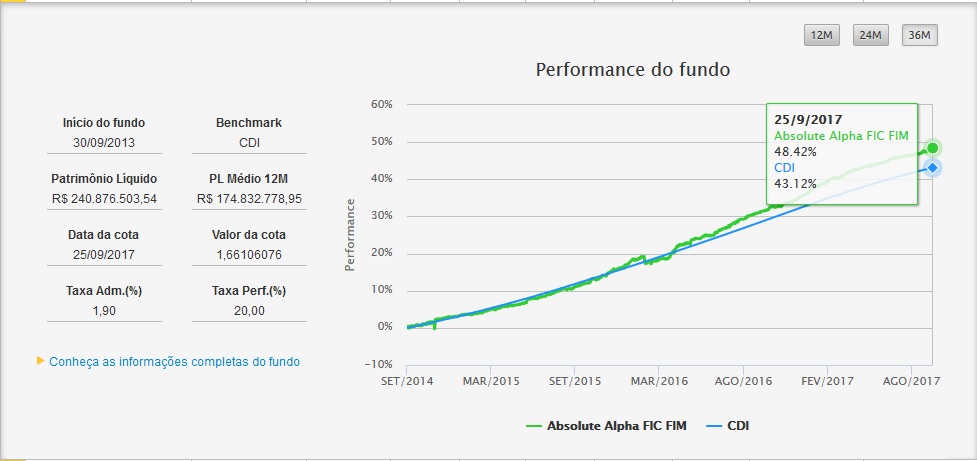

Dando continuidade a lista de fundos que temos na XP Investimentos, vamos chegar a parte dos ativos com maior risco. Dentre eles vamos falar sobre Absolute Alpha FIC FIM.

De acordo com os dados do fundo, o mesmo devolve em até 17 dias o valor do resgate! Estamos falando em aguardar quase um mês para ter em mão o dinheiro.

O fundo da Absolute conseguiu em um período de 36 meses um rendimento 5% superior ao DI. Essa margem com certeza já é mais interessante do que o fundo da Modal por exemplo.

O bacana é ver que não houve muita volatilidade no rendimento do fundo durante esse período. Praticamente o DI e o fundo se mantiveram em um patamar similar até agosto de 2016. Já podemos ver que o fundo conseguiu um desempenho maior.

Ao lado do gráfico temos mais alguns dados sobre o fundo, dentre eles podemos destacar a taxa administrativa. Os dois primeiros fundos que vimos, tinham taxas próximas de 0,50% ao ano, o Absolute já possui uma taxa mais relevante, 1,90% ao ano!

Além da taxa administrativa, o fundo conta com a taxa de performance. Observando o bom desempenho do fundo durante esses anos, é bem provável que os gestores e administradores do fundo estejam conseguindo bons ganhos com a taxa. Se por um lado a taxa de performance pode onerar ainda mais os ganhos do investidor, por outro é uma motivação a mais para o gestor, na tentativa de melhorar ainda mais o desempenho do fundo.

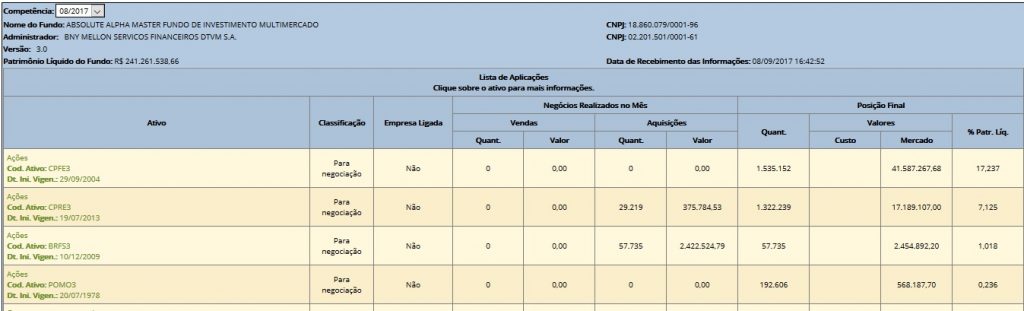

Vamos analisar agora como está alocado o patrimônio do fundo: Novamente temos um caso de um fundo que investe em cotas de outro fundo. Segue a carteira do fundo alvo:

Nesse fundo também temos um ativo que possui uma participação relevante na carteira! Estamos falando de CPFE3. Essa ação é referente à empresa CPFL Energia S.A.

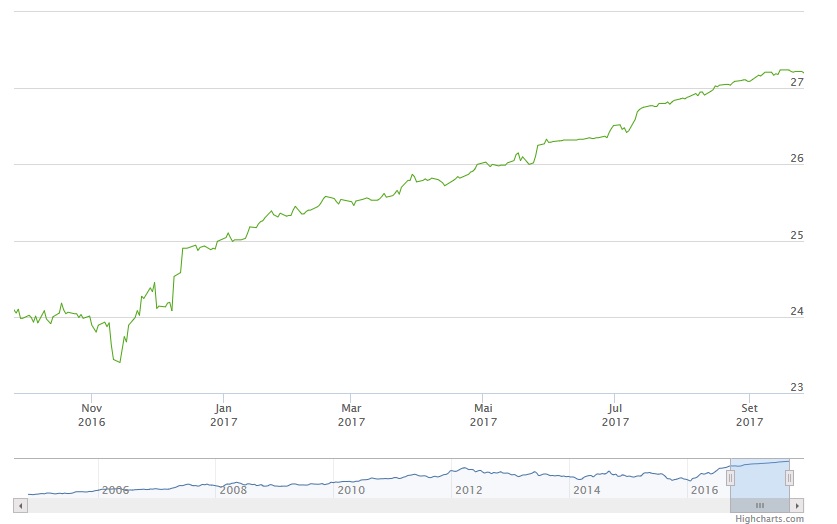

Infelizmente não temos como analisar quando o gestor do fundo fez o a aquisição das ações. Analisando o desempenho da mesma na bolsa, encontramos o seguinte gráfico:

Dentro de um período de 12 meses, CPFE3 conseguiu um rendimento de 12,5%. Não é nada espetacular. Analisando os pagamentos de dividendos, também não encontramos nenhum valor relevante. Nos últimos 12 meses a empresa distribuiu algo em torno dos 0,8% ao ano.

Em outras palavras, estava valendo mais a pena investir em BOVA11 do que na ação da companhia. Depois das ações, temos investimentos em operações a termo, debêntures e outras posições relevantes em títulos do Tesouro.

Como o próprio Tesouro Selic. Coisa superior aos 24% do patrimônio do fundo. Ainda existem investimentos em outros fundos, inclusive em ativos no estrangeiro.

Vale lembrar que no site da CVM, onde podemos fazer as pesquisas sobre as carteiras dos fundos, temos condições de analisar o histórico da carteira também!

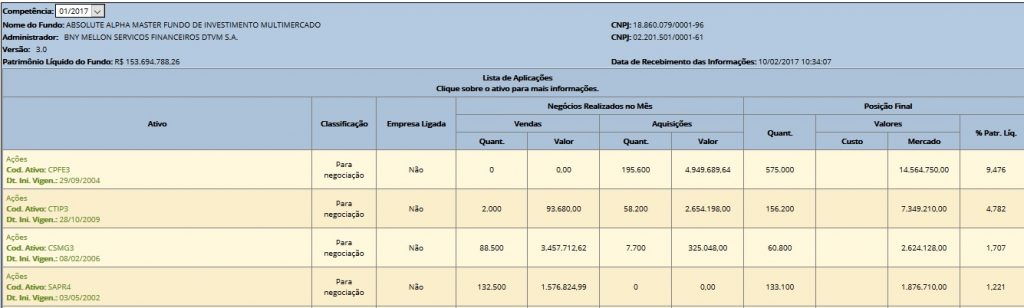

Isso é muito útil, uma vez que podemos analisar quanto tempo CPFE3 está com um percentual de 17% na carteira do fundo Absolute, por exemplo.

No inicio de 2017, o fundo tinham em carteira 575.000 ações de CPFE3 que correspondia a pouco menos de 10%. Atualmente a porcentagem está em 17% sendo que o total de ações é de aproximadamente 1.535.000!

Isso sugere que a gestão do fundo vem aumentando sua “aposta” em CPFE3. Esperamos que esse investimento se mostre recompensador!

Ao menos nos últimos 36 meses, o fundo vem conseguindo um bom desempenho! Acima do benchmark (CDI)! Vamos conferir agora, fundos multimercado que fazem operações de Long & Short!

5 – O leitor sabe o que é uma operação de Long & Short?

Antes de falar um pouco mais sobre os fundos multimercado que trabalham com essa operação, é preciso fazer ao menos uma breve explicação do que se trata.

A operação de Long & Short nada mais é do que comprar um ativo e vender outro. Mas não podemos vender e comprar qualquer ativo. É necessário que os ativos tenham uma relação. Por exemplo, comprar PETR4 e vender PETR3 é uma operação que acontece (o contrário também).

Estamos falando das ações da Petrobras preferenciais e ordinárias. Geralmente essas duas ações possuem uma diferença entre suas cotações.

O mercado não é exato, mas geralmente esses dois ativos mantém uma distância aproximada. Em outras palavras, quando essa diferença diminui ou aumenta de mais, é possível prever que uma das duas ações venha a convergir para um valor mais próximo da outra, ou que ambas façam isso, voltando a ter uma diferença similar.

Dessa forma, o investidor pode se beneficiar de uma operação de Long & Short! Essa estratégia também exige pouco dinheiro, uma vez que é possível utilizar o valor da venda de um dos ativos para comprar o outro. Lógico, estamos falando em aluguel de ações e com isso temos que ter um saldo em conta para deixar de margem.

O interessante sobre a margem é que dependendo da instituição financeira, o investidor não precisa deixar o dinheiro parado na conta! As aplicações de renda fixa, como os títulos do Tesouro podem servir como margem! Mas para ter certeza disso, o cliente deve entrar em contato com a corretora!

Outra forma de montar essa operação é analisando ativos que tenham uma relação inversa entre si. Por exemplo, uma ação que se beneficie da valorização do dólar e outro ativo que seja de uma companhia da área de consumo.

Com a queda do dólar, tal ação pode se desvalorizar enquanto o dólar mais barato além de ajudar na redução ou manutenção da inflação, pode impulsionar o consumo (uma vez que boa parte dos produtos que possuem alguma matéria prima ou são cotados em dólar ficaram mais baratos).

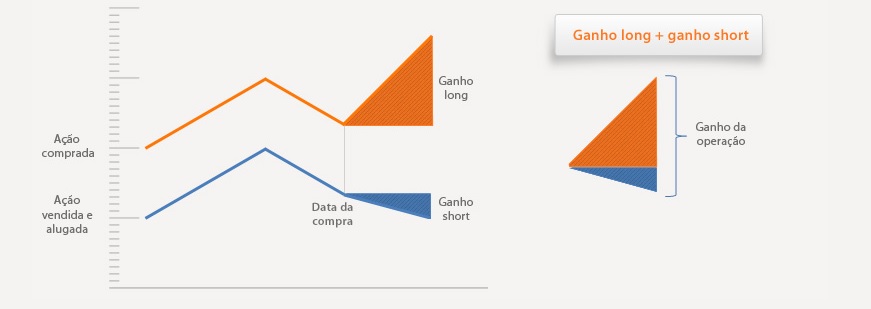

Resumindo, o investidor que montar esse tipo de operação vai se beneficiar da diferença entre os dois ativos, segue imagem demonstrando:

Coletei essa imagem no site do banco Itaú. Nela fica claro qual é o objetivo da operação, uma das ações que é comprada, tem por objetivo, ou analise subir. Ou seja, o investidor compra essa ação na expectativa de valorização da mesma. Já a ação vendida, é liquidada na expectativa que venha a cair mais ainda, ou ao menos, manter o valor.

Aqui nessa imagem o valor é praticamente mantido. o Ganho da operação fica evidente quando analisamos as cotações de entrada (tanto na compra quanto na venda) e os valores no final.

6 – Exemplos de fundos Long & Short

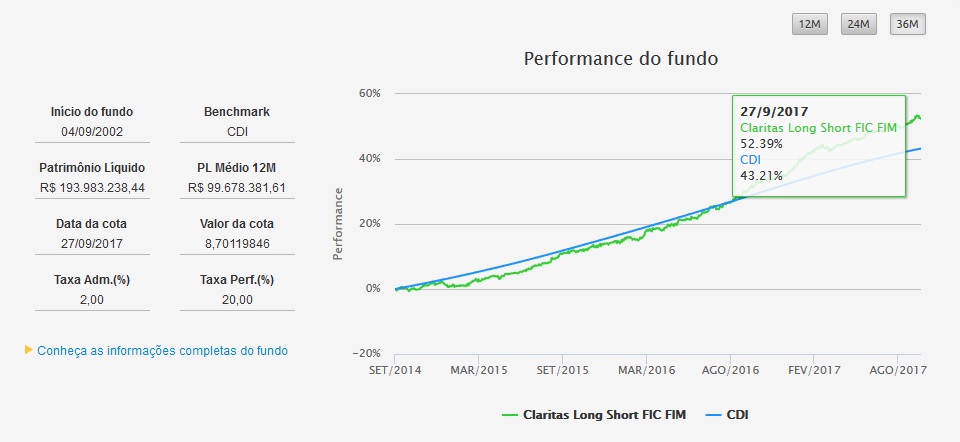

Agora o leitor já deve saber um pouco mais sobre a operação. Então vamos analisar um fundo multimercado que faz esse tipo de investimento! O fundo que seguira é o Claritas Long Short:

Nos últimos 36 meses o fundo conseguiu um ótimo rendimento! Aproximadamente 10% acima do DI! Analisando os dados do fundo, que encontramos ao lado esquerdo, podemos ver que existe algumas semelhanças com os outros já observados.

Além da taxa de performance de 20%, a taxa administrativa está girando em torno dos 2%. Excluindo os dois primeiros fundos que viemos, os 2% de taxa acabam se tornando um valor semelhante entre esses fundos.

Na imagem acima podemos ver que o fundo se enquadra entre os fundos mais arriscados. Se o leitor voltar, verá que os fundos dos quais falamos até o momento se encontravam entre os mais seguros, ou ao menos, menos arriscados. Quando maior o risco, maior é a possibilidade de retorno.

Se isso não ficar evidente no ativo que você está investido, então fuja dele! O investimento inicial no Claritas é de R$ 10.000,00! Bem maior do que nos outros fundos já analisados. O retorno em 2017 é bem impressionante! Acima dos 18%! O detalhe ruim aqui fica por conta do resgate! É preciso aguardar no mínimo, mais de 30 dias para conseguir ter o dinheiro na conta!

Se for investir nesse fundo, não faça isso utilizando o dinheiro da reserva, muito menos com valores que possam ser utilizados no curto prazo!

O patrimônio do fundo também é algo espantoso! Quantia superior aos 100 milhões de reais! Não é todo fundo que consegue administra essa quantia! Voltando a primeira imagem, onde podemos ver o descomponho do fundo através de um gráfico, é nítido também que existe pouca volatilidade na performance do fundo.

Isso é uma coisa que me agrada bastante. Existem alguns investidores que curtem mais um ativo com volatilidade. Dessa forma, o ativo pode ir tanto para baixo, quanto para cima (com mais destaque). No caso do fundo o desempenho não gera tanta oscilação, mas não deixa de apresentar um resultado interessante.

Contando a taxa de performance e administrativa. É um resultado muito bom mesmo! Segue imagem com parte da composição da carteira do fundo:

Novamente estamos lidando com um fundo que faz seus investimentos em outros fundos. Portanto, cabe o investidor se o mesmo estiver interessado, em realizar as pesquisas para analisar com está sendo alocado, ou melhor, em que o seu dinheiro esta sendo investido.

Com todos esses exemplos conferimos a existência de fundos multimercado que:

- Investem em outros fundos

- Compram títulos de renda fixa

- Investem em uma carteira bem diversificada. Contende desde ações até debêntures operações a termo e títulos do Tesouro

- Inclusive operações de Long & Short (no caso o fundo acaba investindo em outros fundos com esse propósito)

Munido de todas essas informações fica a critério do leitor! Decidir em qual tipo de fundo investir. Uma coisa é certa, os fundos multimercado possuem a vantagem de poder trabalhar com diversas estratégias e diferentes ativos!

7 – Tributação dos fundos multimercado

Agora vamos falar de algo bastante importante! A tributação dos fundos multimercado. Uma das melhores coisas que fazemos ao investir em fundos é se livrar do incontinente de declarar impostos, analisar as contas e afins.

Ao investir em um fundo de investimento, mesmo sendo os multimercado ou não, o imposto de renda que pagamos, será descontado na fonte, ou pode vir por meio do come-cotas.

Mesmo havendo um resultado positivo nas vendas das cotas do fundo, o investidor fica isento de declarar ganhos ou coisa do gênero! Por isso investir em um fundo de investimento pode ser uma boa, inclusive na sua declaração de imposto de renda!

O contribuinte vai precisar declarar o saldo que existe no fundo na parte de bens, e também, é preciso preencher na parte de rendimentos sujeitos à tributação exclusiva/definitiva, os resgates (se ocorreram é claro).

Vale lembrar que existe a possibilidade de compensar o IR com prejuízos de outros fundos, onde o investidor investe. Porém para conseguir tal benefício, é preciso que os fundos pertençam a mesma distribuidora, ou seja, se você investe em um fundo que está na XP, deve investir no outro também na XP. Além disso, os fundos devem pertencer a mesma administradora.

Desse modo é possível conseguir se beneficiar de tal compensação. É bom destacar que mesmo essa compensação ser algo legal, existe algumas instituições que não fazem, portanto cabe ao investidor analisar se a instituição realizar tal procedimento!

A retenção de IR sobre os fundos multimercado ocorre de maneira similar aos outros fundos. Sendo assim o investidor vai sofrer retenção sobre os ganhos auferidos e não sobre o valor total. O come-cotas também ocorre nos fundos multimercado, sendo que ele será retido sobre o valor dos rendimentos.

Já falamos sobre o come-cotas no artigo sobre fundos DI, segue o link! Fazendo uma breve explicação sobre o come-cotas: nos meses de maio e novembro de cada ano, existe essa retenção antecipada de IR. Vale lembrar que a retenção é de 15% sobre o rendimento

Com relação às alíquotas de IR aplicadas sobre os resgates, para cada período existe uma determinada alíquota. Portanto quanto mais tempo o investidor permanecer no fundo, menor será o tamanho da mordida! Segue tabela com as alíquotas de IR:

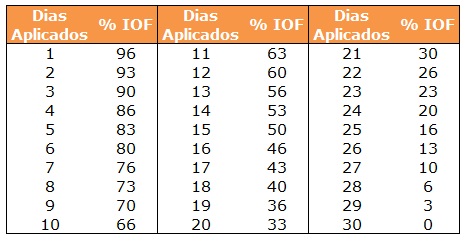

O IOF também está presente nos fundos multimercado. Nesse caso, o tempo mínimo para ficar isento do IOF é e 30 dias. Sendo assim, o investidor precisa ficar ao menos os primeiros 30 dias sem movimentar sua conta. Em outras palavras, sem fazer nenhum resgate.

Quanto mais tempo o cotista passar sem movimentar, a mordida também será menor. Segue tabela com as alíquotas de IOF:

Resumindo, quanto mais tempo você permanecer em um fundo multimercado menos será a mordida do fisco! Portanto concentre o seu capital de longo prazo nesse tipo de investimento.

Com certeza os benefícios de ser tributado diretamente através do fundo, ao invés de realizar os cálculos posteriormente na declaração anual de IR pessoa física são relevantes!

Já pensou ter uma carteira com mais de 10 ações, sendo que todo o ano ela terá movimentações de compra e venda, sendo que boa parte das vendas tenha algum tipo de resultado positivo? Pois é, dependendo dos valores, o investidor terá que calcular ganho de capital, e pagar imposto sobre! Coisa que vai consumir bom tempo do contribuinte além de ser algo um pouco mais complexo de ser feito.

Acredito que os fundos sejam uma boa para aqueles que não querem se estressar com declaração de IR, muito menos com a construção de um portfólio, além de perder tempo pesquisando e analisando ativos. A tributação imposta sobre os fundos também os beneficia.

8 – Vale a pena investir em fundos multimercado?

Vamos lá então, chegamos à parte que interessa a muitos! Será que é interessante investir em fundos multimercado? Depende muito! (ficando em cima do muro!!).

Se o leitor precisa de uma solução que contenha uma carteira diversificada, baixo custo, tributação simples, e gestão ativa, os fundos multimercado são a solução! Definitivamente!

Mas se o leitor quer montar uma carteira, e não vê problema em lidar com a declaração de IR, e não curte deixar o seu dinheiro para outros administrarem, então os fundos podem não ser uma boa ideia.

Inclusive, nessa última parte, acredito que investir em um fundo multimercado, também não é de todo ruim, uma vez que o investidor pode fazer desse investimento, outra forma de diversificação.

Montar uma carteira e fazer a própria gestão, é algo muito interessante. Acredito que todos os investidores devessem fazer isso.

Essa é uma das melhores formas de conhecer os investimentos, e entender como os ativos funcionam. Lógico existe toda a questão de recursos, tempo que é consumido para analisar e estudar os ativos, além de toda a burocracia que envolve a construção de uma carteira, mas é uma coisa muito interessante (mesmo assim).

No final das contas, esse fundo multimercado, poderia funcionar como um benchmark para o seu portfólio! É legal fazer comparações, até mesmo para saber se o investidor está conseguindo ter um desempenho melhor que o mercado, ou se não está.

Caso não esteja, é preciso analisar qual ativo está puxando o desempenho para baixo, e quais são a melhorias necessárias.

Enfim, os fundos multimercado são uma boa opção de investimento, observando todos os detalhes que implicam o investimento nos mesmos. Taxa administrativa, investimento inicial, desempenho do fundo, movimentação mínima, e tempo necessário para ter o dinheiro na conta(em caso de resgate) podem ser esses detalhes.

Até mesmo as regras de investimento, uma vez que fundos que possuem aplicações em derivativos e operações com alavancagem podem sim ter resultados melhores, do mesmo jeito que podem acabar tendo algum prejuízo.

Em outras palavras, esses fundos possuem muita volatilidade. Coisa que nem sempre é bom, e muitas vezes o investidor não está bem preparado para tal.

Estando atento a todas as características e diferenças dos fundos, acredito que não existem grandes problemas em investir em neles!