Tesouro Direto! Todo mundo falando sobre Tesouro Direto! Um dos investimentos mais quentes de todos os tempos, melhor que a poupança, só besta não investe!

O artigo está divido da seguinte forma:

- 1 – O que é a dívida pública?

- 2 – Meios de aumentar o faturamento do estado

- 3 – Compreendendo o funcionamento do mercado onde você está investindo

- 4 – Relação Divida e PIB

- 5 – Qual é a participação do Tesouro Direto sobre a dívida pública brasileira?

- 6 – Conclusão sobre o assunto da dívida

- 7 – Como investir no Tesouro Direto?

- 8 – Custos operacionais do Tesouro Direto

- 9 – Transferências e valor mínimo de aplicação

- 10 – A compra dos títulos é feita por onde?

- 11 – Levando em consideração a dívida pública, vale a pena investir no Tesouro Direto?

O TD parece ser uma coisa divina não é verdade? Só besta não investe? Poxa vou botar meu dinheiro ali então, mas espera um pouco, você sabe me explicar o que é o Tesouro Direto?

Quando eu enviar o meu dinheirinho para lá, para onde ele vai? O que será feito dele? Porque existe alguém pagando tanto para ter esse dinheiro?

Porque se existe uma remuneração tão boa assim, é porque estão precisando não é verdade? Se você está cheio de dinheiro, não precisa pegar mais emprestado, ou precisa?

Onde eu verifico que o pagador tem uma boa reputação? Você caro leitor, emprestaria o seu dinheiro para qualquer um? Ahhh mas ele vai pagar 5% ao mês! Ao mês!! Você não vai emprestar?

Pois é, essas dúvidas são algumas, só algumas que aparecem, ou ao menos deveriam explodir na cabeça das pessoas quando alguém fala que existe um aplicação excelente, espetacular, magnifica e afins.

Mas então, quando eu invisto no Tesouro Direto, aonde esse dinheiro vai parar?

1 – O que é a dívida pública?

Quando o investidor resolve comprar letras do Tesouro Direto, ele está financiando a dívida nacional. Ou seja, o investidor vira credor do governo federal.

Portanto o Brasil é um devedor para você! Simples assim! Você investe no Tesouro Direto, e quem fica com o dinheiro é o governo federal. Mas porque você investiria em um governo corrupto, ou do qual você não gosta, por exemplo?

É bem importante deixar claro aqui, logo no inicio! Investir no Tesouro Direto é financiar o Brasil, mas não os políticos. Se você acredita no Brasil, então fique sossegado, se não, vamos ver ao longo do artigo se consigo lhe convencer de começar a acreditar…

Ao investir em uma LCI, CDB, ou qualquer produto financeiro de um banco, geralmente se dá uma conferida na nota de credito da instituição, ou, para aqueles mais preocupados, dar aquela verificada no balanço da empresa.

Pelo menos no último balanço, só para ver como anda as coisas, se existe muitos calotes, se a instituição tem bastante caixa disponível, se os resultados estão positivos, e afins.

A mesma coisa podemos fazer no Tesouro Direto, se o investidor estiver com dúvidas sobre um possível calote no governo central, ele pode estar conferindo o balanço federal, e além disso, a composição da dívida pública.

É interessante ver como a dívida publica está divida, para ter uma noção do peso do Tesouro Direto sobre o total da dívida. Mas primeiro vamos ver como está o balanço federal.

Para isso o leitor precisa se dirigir até o site do Tesouro Nacional, através desse link! Segue imagem com os principais dados do resultado financeiro do governo federal:

É possível ver que mais abaixo da planilha, existe os valores referentes a receita liquida e logo a seguir temos a despesa total. Fazendo a subtração desses dois valores temos o resultado primário do Brasil.

Que nesse exemplo em especifico não foi bom. Déficit de 20.2 milhões de reais. Segue mais uma imagem mostrando a composição do resultado final da união:

Até aqui, o leitor não deve estar gostando muito das finanças brasileira, correto? Pense no Brasil como se fosse uma empresa. Você investiria em uma companhia que apresenta prejuízos seguidos? Não acho que não…

Mas então porque as pessoas não fogem do Tesouro Direto? Porque diferente da maioria das empresas, o governo federal possui alternativas para aumentar a arrecadação, que são bem diferentes do convencional (comparado às empresas).

2 – Meios de aumentar o faturamento do estado

Vamos lá, vou fazer um breve exercício de comparação entre o público e o privado. Então quando uma companhia começa a apresentar prejuízos.

Ela vinha tendo lucro, distribuindo boa parte dos ganhos para os funcionários e os sócios, tudo estava a mil maravilhas, mas ai, de repente veio uma crise e o prejuízo começou a fazer parte do balanço da companhia.

Observando essa situação temos diversas formas de encarar tal acontecimento.

- Primeiro poderíamos aumentar os preços de nossos produtos. Se as vendas caiaram, mas permanecerem, com um incremento no preço, talvez os resultados voltem

- Segunda opção é correr para uma instituição financeira atrás de um belo empréstimo. Com esse dinheiro, o empreendedor poderia cobrir o buraco do caixa, e de repente abrir um novo projeto com o intuito de fomentar uma nova investida da empresa.

- Terceira opção é cortar o pessoal, demitindo colaboradores, reduzindo os gastos, encerando atividades que se mostrem pouco lucrativas e afins.

As três opções parecem ser razoavelmente interessantes. Mas na gestão privada, tecnicamente a terceira é mais praticada. Cortar custos e despesas, trabalhando com o que se têm, e tentando ao máximo, pelo menos, manter os preços do jeito que estão.

Porém na área pública o negócio é bem diferente. Imposto não é facultativo, ou opcional. Todos nos pagamos, se eles aumentam, vamos pagar os aumentos.

Se o governo federal precisa de mais dinheiro para cobrir os prejuízos, não há necessidade de recorrer a um banco, ou alguma instituição.

Para falar a verdade, o governo só precisa imprimir, mas dinheiro. Lembrando que o governo federal é dono da moeda nacional, e, portanto controla a sua impressão.

Em outras palavras, ao reconhecer um déficit, o governo federal pode permanecer tendo déficits. A solução que faria mais sentido para o governo, seria o da redução de custos e despesas.

Essa alternativa com certeza seria a mais correta a ser feita. Reduzir o tamanho do estado em áreas estratégicas poderia ser uma boa alternativa. Além de conseguir reduzir os gastos, as vendas ou concessões poderiam gerar caixa para reduzir o tamanho do déficit.

Isso também iria favorecer a captação externa, e a entrada de novos investidores do mundo todo. Sem falar na manutenção do valor monetário de nossa moeda.

Mesmo tendo ferramentas como essa, de simplesmente poder aumentar sua dívida, os investidores externos, não colocariam o seu dinheiro no país, se ao mesmo tempo em que isso ocorresse, o PIB (Produto Interno Bruto) não aumentasse também.

Agora já estamos falando de PIB e já vamos falar de outras coisas…

3 – Compreendendo o funcionamento do mercado onde você está investindo

O PIB é um índice muito importante. Através desse numero é possível verificar se o país está tendo crescimento. Às vezes podem ocorrer confusões entre o superávit e o PIB. Se o PIB crescer, isso não significa que necessariamente o país vai ser superavitário nesse período. O contrario também.

Um bom exemplo disso é o Brasil. Em 2017 é bem provável que o nosso país tenha crescimento no PIB, mas continue com o déficit fiscal.

Países em desenvolvimento, como Brasil precisam fazer o dever de casa, e mostrar que possuem condições de manter o crescimento e ainda obter superávit.

Dessa forma o mercado vai ganhando mais confiança. E consequentemente, a nota de crédito do país também vai sendo avaliada para cima.

Resumindo, o mercado precisa de confiança! É isso, o mercado, as transações, inclusive o seu deposito no banco, são todos baseados em uma confiança mutua, entre a instituição financeira e o investidor.

Por mais que existam diversas tecnologias, contratos, e documentos, ainda hoje, a confiança de saber que o sei dinheiro estará na conta, e poderá ser retirado assim que lhe bem entender, é fundamental.

Não faz tanto tempo, que as poupanças de todos os brasileiros foram bloqueadas. Ainda hoje tais cicatrizes permanecem naqueles que passaram por esse trauma.

Imagine caro leitor, se você vai até a sua conta, pegar parte do seu salário para realizar algumas compras, e de repente descobre que todas as contas foram bloqueadas. Será que você voltaria a depositar dinheiro no banco?

Coisa parecida estava ocorrendo na Grécia, em meio a maior crise da zona do euro. A Grécia não estava conseguindo cumprir com suas obrigações junto aos credores, mostrando que as contas não estavam bem. O problema na Grécia era ainda maior (e de certa forma ainda é) porque o país faz parte do euro, ou seja, eles não podem simplesmente imprimir mais dinheiro, ou aumentar sua própria divida.

Existe uma comissão, ou melhor, o Banco Central Europeu, que acaba verificando as possibilidades de realizar tal operação. Porém o BC europeu acabou decidindo ser mais rígido com a Grécia, forçando o país a aumentar a austeridade, e manter as contas em dia.

Coisa que não é fácil, definitivamente. Os problemas com o país ainda permanecem, mas ao menos já estão melhores do que há alguns anos. Devido ao problema financeiro, a população da Grécia estava enfrentando problemas como desemprego, e falta de recursos.

Aposentados tentavam retirar suas aposentadorias em caixas eletrônicos, e muitas vezes não conseguiam dinheiro algum. A partir desse momento, muitas pessoas corriam para o banco, tentando sacar o máximo que podiam. Fato que só aumenta ainda mais o pânico entre a população, sem falar da gravidade do quadro de liquidez do país.

Mas porque não imprimir mais dinheiro de qualquer maneira? Se imprimir mais dinheiro boa parte desses problemas iriam acabar correto? Existem alguns problemas…

Primeiro, o país estaria aumentando sua dívida cada vez mais. Dependendo do aumento da dívida, o pagamento da mesma poderia se tornar inviável. Ou seja, necessidade de moratória!

Principalmente para aqueles países que vão à busca de crédito no exterior. Outro bom exemplo disso é a Argentina. Não faz muito tempo, os “hermanos” acabaram dando calote externo, pois não havia condições para pagar os seus credores.

Na verdade esse calote foi considerado técnico, porque o país chegou a depositar os juros dos títulos, mas os órgãos competentes não repassaram os valores para os credores.

Uma vez que esses títulos teriam sido renegociados, e parte dos credores não teriam aceitado os novos termos, e assim, o pagamento que era para todos, acabou sendo bloqueado, pois parte dos investidores não tinha compactuado da renegociação.

4 – Relação Divida e PIB

O engraçado disso ainda, é que a Argentina não é um dos países mais endividados. Para a surpresa, até minha, o Japão é o país com a maior porcentagem divida x PIB, ou seja, essa relação mede qual é a porcentagem da divida do país, com relação ao PIB.

No caso do Japão é de 250%! Então, mesmo pegando tudo que o Japão produz durante um ano inteiro, sem descontar os gatos do mesmo ano, não seria o suficiente para pagar nem a metade da dívida! Bastante coisa!

E mesmo assim, o Japão é um dos países com o grau de investimento mais alto do planeta. Segue lista em ordem de países mais endividados:

Mas então porque o Japão não sofre com calotes, e problemas que qualquer outro país sofre? Existe uma grande confiança depositada sobre o Japão? Vale lembrar que até o PIB do país vem sofrendo bastante para aumentar.

O crescimento do Japão nos últimos anos é muito pequeno, havendo anos onde houve recessão ao invés de crescimento. O que favorece o país oriental está relacionada ao juro.

Atualmente o banco Central japonês prática juro praticamente zero ou negativo! Isso mesmo, em outras palavras, as pessoas que aplicarem o dinheiro nos bancos, estão passiveis a perder parte do valor.

Essa estratégia de juros negativos veio para tentar estimular os negócios e aumentar a inflação no país, que é outro problema. No Japão existe uma grande dificuldade de manter a taxa de inflação em uma condição satisfatória.

De acordo com o BC japonês, o país está comprometido em buscar uma taxa de inflação de 2% ao ano. Fato que podemos ver através do gráfico:

Nessa imagem, temos duas linhas, uma sobreposta a outra, sendo que a linha azul é uma explicativa, já a linha laranja é a taxa confirmada. Existe a expectativa que inflação pare-nos 2% ao ano, porém a linha laranja, que nesse gráfico vai até 2012 a 2014, nos mostra que a taxa não está tão perto assim dos 2%.

Observando isso, o Japão mantém sua taxa de juro a níveis muito baixos mesmo. Por isso, o juro da dívida japonesa não pesa tanto no orçamento, comparado ao do Brasil. Outra coisa importante, a inflação é um dado importante, quando queremos analisar o crescimento de um país.

Temos um artigo falando sobre inflação, se o leitor tem interesse, pode acessar através desse link! Mas só para não perder o raciocínio. No momento que um país possui inflação, os preços estão subindo, isso quer dizer que a economia está andando (tirando situações esdrúxulas, como aumento de impostos ou do dólar, por exemplo).

A inflação no país asiático anda muito baixa a um bom tempo. Coisa que acaba sendo representada também no PIB do país que vêm crescendo pouco ou caindo. Poderia falar também do pagamento da dívida utilizando a inflação mais alta do que o juro, mas esse assunto é para outro artigo!

Segue gráfico mostrando como está divido o orçamento do Japão:

Mesmo com uma dívida tão grande, mais do que o dobro do PIB, o Japão compromete menos de 25% do seu orçamento para pagar a dívida, ou seja, um calote, tecnicamente está longe de ocorrer.

O Brasil por outro lado, tem uma dívida comparada ao PIB bem menor que o Japão. Para ser mais franco, o Brasil atualmente, tem uma dívida equivalente a 70% do PIB. Observando esses parâmetros, porque o Brasil, tecnicamente está pior que o Japão, por exemplo?

Então vamos ver como está o orçamento do Brasil, segue o gráfico:

Somente a amortização da dívida é responsável por mais de 39% do total do orçamento. Resumindo, o Brasil precisa reservar para amortizar sua dívida o equivalente a 39% do seu orçamento enquanto o Japão possui pouco menos de 25% do seu orçamento reservado ao pagamento dívida.

Observando isso, e analisando os últimos anos de sérias dificuldades que o Brasil passou, e está passando, é provável que tamanho da dívida pública continue aumentando, até 2020.

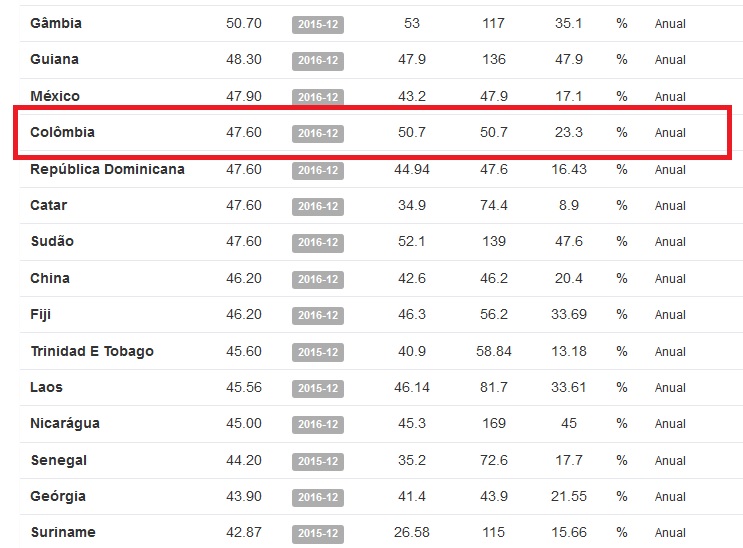

De acordo com algumas estimativas do mercado, a dívida pública brasileira pode chegar até 2020, a respectivamente 90% do PIB! Um valor muito elevado.

Se compararmos a países da América latina, como a Colômbia, a dívida pública brasileira é realmente alta.

Comparando diretamente o Brasil ao Japão, por exemplo, podemos chegar a seguinte conclusão, o tamanho da dívida é importante, mas o juro atrelado é mais.

O juro japonês está quase em zero, enquanto o Brasileiro vem sofrendo reduções devido à inflação baixa e a recessão, mas mesmo assim é de 8,25% (atualmente) Ou seja, ainda é alto comparado ao resto do mundo.

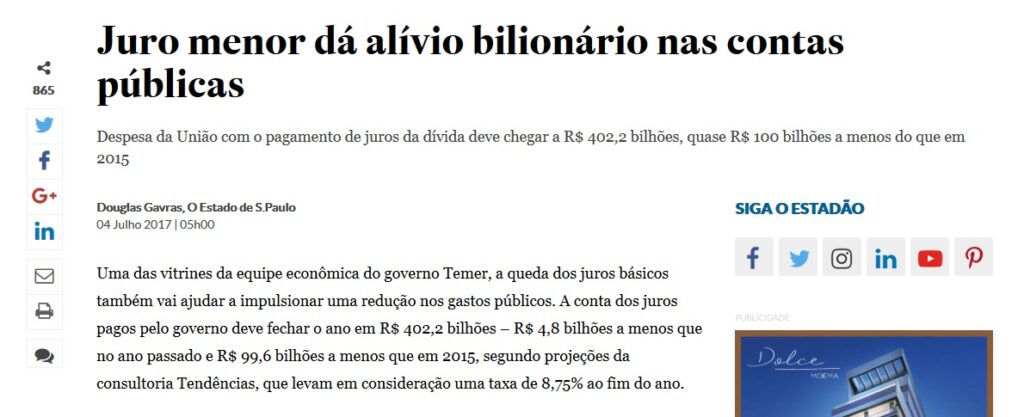

A redução do juro, no curto e longo prazo vai beneficiar muito o Brasil. De acordo com uma pesquisa realizada pelo Estadão, a redução do juro para o patamar dos 8,75% já seria suficiente para reduzir em 100 bilhões de reais (comparado ao montante de 2015), o montante pago a título de juro sobre a dívida!

Ainda não é possível saber qual será o impacto real sobre o orçamento. Mas a queda de juro está ocorrendo, e tem tudo para continuar, chegando ao piso dos 7% ainda em 2017.

Enfim comparando de maneira direta as divida do Brasil e do Japão, podemos ver que a dívida japonesa em comparação ao total do PIB é muito maior do que a brasileira.

Mas a amortização da japonesa é bem menor, representando um pouco menos de 25% do orçamento, enquanto a divida brasileira é de quase 40% do orçamento.

O juro no Japão é próximo do zero, ou seja, não acrescenta em muito o juro da divida, já no Brasil, ainda contando com as reduções, é bem provável que nosso juro fique na casa dos 7% ao ano.

É importante salientar que mesmo com um juro “alto” o pagamento do juro da dívida vai ter uma boa redução, aliviando parte do orçamento.

Resumindo, no final das contas o Brasil está fazendo o dever de casa. Depois de uma política desastrosa na área econômica, nosso país vem ressurgindo das cinzas, retomando a confianças dos investidores, e o crescimento, junto com a redução do desemprego.

5 – Qual é a participação do Tesouro Direto sobre a dívida pública brasileira?

Uma das grandes dúvidas dos investidores está com relação à representatividade dos títulos públicos sobre o total da dívida pública.

A dívida pública é separada, não é tudo aglomerado em uma única dívida, mas é devidamente separada. Segue imagem com a composição da divida:

Os investidores do Tesouro Direto se aplicam no segmento denominado de “Outros”. Em outras palavras os investidores do Tesouro Direto representam aproximadamente 5,5% do total da dívida.

Analisando esse dado, poderia dizer que dificilmente o governo federal vai deixar de pagar os investidores do Tesouro Direto. Mesmo se houvesse alguma situação, onde o governo deveria abrir mão de pagar algum dos credores, devido a pequena participação, acredito que os investidores do TD estariam seguros.

Lembrando que comparando nossa situação com outros países da América do Sul, ainda estamos longe de um calote. Podemos pegar a Venezuela que ainda não deu calote externo, e convive com uma inflação de aproximadamente 800% (dado referente o acumulado de 2016).

Quando estava falando sobre o Japão, me referi à inflação, como um sinônimo de crescimento, isso não ocorre na Venezuela. Ao contrario do que o Japão está precisando, na Venezuela o necessário uma redução drástica.

O PIB do país também vem caindo, sendo dragado por toda essa crise. Já com relação a taxa de juro, lá está sendo praticada uma taxa de juro abaixo da inflação, ou seja, tecnicamente, as pessoa perdem o valor de compra mesmo aplicando seu dinheiro. Situação bem complicada, que não oferece a possibilidade de montar uma reserva, mas sim, de gastar tudo o mais rápido possível.

A imagem acima mostra bem as diferenças que temos com nossos vizinhos. Enquanto no inicio de 2016 o Brasil ainda era o país que mais pagava juro real no mundo, a Venezuela era o país que menos oferecia juros reais.

De certo modo isso acaba beneficiando cálculo da dívida, uma vez que a inflação faz sua parte para derreter os ganhos, mas por outro lado, a inflação do tamanho que está acaba gerando sérias dificuldades para a população, principalmente minando a iniciativa privada.

6 – Conclusão sobre o assunto da dívida

O leitor pode ler esse artigo até aqui, e chegar a conclusão nenhuma, de fato esse assunto é muito complexo, por isso mesmo acabei colocando diversas imagens. Fiz uma boa pesquisa, até porque, confesso que aprendi bastante fazendo o artigo.

Posso afirmar que analisando o contexto global, o Brasil (por mais que não esteja aparecendo bem) não está tão mal, ou melhor, está virando o barco, e iniciando um ciclo de crescimento.

A bolsa no momento em que escravo já demonstra parte do entusiasmo do investidor, ao passar dos 7o mil pontos. Lembrando que tal nível, não era alcançado desde 2011 (coisa de pouco tempo…).

Acho meio complicado falar em estar melhorando, mesmo observando que o desemprego, algo que aflige qualquer nação ainda se encontra acima dos 10%. Mas é preciso estar otimistas, novas eleições estão se aproximando, e querendo ou não, a política faz sim parte da vida dos investidores, portanto fique atento!

Com relação a um possível calote do Brasil em cima dos investidores do TD acredito ser muito difícil. Antes desse calote, outras coisas deverão ocorrer como a venda das reservas internacionais, quebradeira de bancos, inflação, alta dos juros, recessão, déficit seguidos e aumento da divida interna, juntamente com a externa e porque não comprometimento maior do orçamento com o pagamento dos juros.

Disso tudo, o Brasil está tendo um aumento da divida interna, porém com uma redução do juro, ou seja, o pagamento do juro vai reduzir, tirando um pouco mais o peso da dívida sobre o orçamento.

Por isso, as agências de rating (nota de crédito) estão avaliando ainda as melhoras do Brasil, e esperando por mais reformas. Tais reformas vão reduzir parte dos gastos do estado, dando mais equilíbrio às contas, e, quem sabe ajudando a agilizar o superávit (que faz um tempinho que não ocorre).

Resumindo, não vejo o Brasil com tendências de dar calote no curto prazo e nem no médio prazo, ainda mais para a dívida interna. Caso isso fosse ocorrer, pode ter certeza que muitos investidores que aplicam seus recursos em produtos de renda fixa, como os CDBs, LCIs, LCAs entre outros, estariam sofrendo com calotes, e falta de crédito do FGC para suprir os calotes. O FGC ao contrario do que muitos pensam, não é um seguro contra tudo.

O dinheiro que ali é depositado para cobrir possíveis perdas possui limite, e caso a falta de recursos afete o FGC não há muito que fazer. Mas também não é para se desesperar, um artigo falando sobre isso futuramente será feito.

Então podemos investir tranquilamente no Tesouro, inclusive nos papéis com o vencimento em 2050, por exemplo?

Sim, eu tenho convicção que é possível realizar tal investimento. Ainda mais quando temos a possibilidade de atrelar o rendimento do papel à inflação.

A inflação é um dos grandes problemas do país. Tanto devido ao câmbio flutuante (o Brasil sofre com o dólar devido a grande parte dos materiais e produtos serem cotados na moeda americana) quanto pela alta dos impostos e coisas do gênero.

Esses dois fatores ajudaram na marca de 10,67% de inflação em 2015, por exemplo. Nos anos de superinflação, antes do plano real, o descontrole dos gastos públicos, juntamente com uma política de manipulação dos preços acabou azedando ainda mais o cenário monetário nacional.

O que está sendo proposto agora é avaliar melhor os gastos, reduzir o tamanho do estado, e reduzir os gastos públicos. O problema disso é saber como será feito. Quais serão as verdadeiras reduções? Como reduzir o estado sem perder dinheiro com as vendas de estatais por exemplo.

Todas essas são perguntas complexas, que infelizmente caro leitor, acabam influenciando no seu investimento no Tesouro Direto.

Aplicar o dinheiro ali sem querer saber o que ocorre ou não, é complicado. É possível, mas complicado. Eu diria que os últimos anos de nossa historia tem sido momentos de muito aprendizado.

Principalmente no que tange a área de investimentos. Os investidores do Tesouro Direto aumentaram muito, do mesmo jeito que os aplicadores da caderneta de poupança, quase desapareceram (só coloquei desapareceram para aumentar a dramatização aqui!).

As corretoras independentes ganharam mais notoriedade e o mercado de investimentos vem se expandido, até porque, caros leitores, se acostumem, o juro e a inflação vão começar a ficar bem alinhados, e menores. Talvez aquele ganho de 6,5% de juro real fique para historia!

7 – Como investir no Tesouro Direto?

Depois dessa aula sobre dívida pública, chegou a hora de descobrir como investir no Tesouro Direto. Para aqueles que ainda não conhecem, e nem ouviram falar do Tesouro Direto, esse é o nome do programa de investimento feito pelo governo federal.

Por meio dele as pessoas físicas, podem investir em títulos do tesouro. Dentre as opções temos as seguintes:

- Tesouro Selic

- Tesouro IPCA +

- Tesouro Prefixado

Cada tipo de letra possui suas características, e suas vantagens. Já escrevemos outros artigos no blog abordando o assunto, segue alguns:

- Como Investir BEM no Tesouro Direto (Perguntas e Respostas)

- Porque o Tesouro Selic é o MELHOR Título do Tesouro Direto?

- Análise do Curso “Segredos do Tesouro Direto” de André Fogaça

- Compensa Investir Apenas no Tesouro Direto?

Mas antes de começar a comprar os seus títulos o investidor vai precisa abrir uma conta em alguma corretora. Nessa hora independe se a corretora é independente ou vinculada a um banco.

Tanto faz mesmo, o importante é o investidor ficar de olho se a corretora está listada no site do Tesouro Direto. Você pode conferir através desse link.

O leitor que precisar de algumas dicas de como identificar e até mesmo escolher a corretora onde investir, pode ler o nosso artigo clicando no link.

8 – Custos operacionais do Tesouro Direto

Os custos e despesas envolvidos nas aquisições e na manutenção dos títulos são considerados baixos. Dependendo da corretora que o investidor escolher, o custo pode ser realmente pequeno.

Existem instituições que não cobram taxa administrativa, coisa que reduz bastante o custo. Ou seja, se o rendimento do papel já é o atrativo em si, os custos menores só aumentam esse ganho ainda mais.

No final das contas podemos destacar como custos os emolumentos cobrados pela bolsa de valores e as taxas administrativas que as corretas se encarregam de cobrar.

Lógico, existe o imposto retido sobre os regastes, e nos pagamentos de juros semestrais. Nessas situações temos a incidência do imposto de renda. Caso o resgate for antes dos 30 dias iniciais da aplicação, haverá incidência do IOF também.

O IOF de maneira bem similar ao imposto de renda vai reduzindo a alíquota quanto mais tempo você permanecer investido. Ao chegar ao trigésimo dia, então a alíquota é zerada e o investidor fica isento.

O imposto de renda pode ser visto através da seguinte tabela:

Com relação aos emolumentos cobrados pela bolsa, o investidor pode conferir através dessa imagem:

Observando todas essas características dos papeis públicos, então o investidor está pronto para começar a investir!

9 – Transferências e valor mínimo de aplicação

Independente do título que o investidor escolher, é possível aplicar a partir de R$ 30,00 no Tesouro Direto. Dentre todas as formas de investimento (fora a poupança, ou o CDB do banco Sofisa) o TD é a forma mais acessível existente até momento.

Portanto o investidor pode ir aplicando aos poucos no Tesouro Direto. Compreendendo o melhor funcionamento, e assim, com o tempo, aumentando suas aplicações.

Outra cosa que é muito importante! Os pagamentos dos emolumentos ocorrem ao final de cada semestre (ou inicio do próximo). Então fique esperto! Ao perceber que o semestre está terminando deixe um valor de saldo em sua conta na corretora, para eles poderão realizar o debito.

Dependendo da instituição, se o seu saldo ficar negativo (devido o repasse para o TD) a corretora pode cobrar juros e multa sobre o valor em aberto. Infelizmente isso ocorre, por isso fica a dica!

As transferências de valores devem seguir os regulamentos das corretoras. Na grande maioria, as corretoras não recebem valores de terceiros, somente é possível transferir da sua conta para a sua conta.

Se você pedir para um amigo, ou familiar enviar dinheiro para a conta da sua corretora (através das contas deles) não será possível. O deposito não será concluído.

Portanto o investidor deve tomar cuidado nisso. Existe ainda a possibilidade de algumas corretoras nem aceitarem a transferência via DOC. Ou seja, o investidor deve enviar tudo por TED. Ahhh mas já passou das 17 horas, agora só DOC não posso fazer? Não, infelizmente não, o investidor terá que agendar uma transferência para o próximo dia útil. Lembrando que nesse caso, são algumas corretoras que não aceitam o DOC. Por isso fique atento!

10 – A compra dos títulos é feita por onde?

Então, a compra é feita através da plataforma do TD. Mas já existem corretoras que trabalham com as plataformas integradas ao TD. Uma delas é a Easynvest! Que ainda por cima não cobra taxa administrativa! E se o investidor quiser resgatar o seu dinheiro, pode fazer isso sem precisar pagar TED de transferência (no caso do resgate de valores da corretora, se você enviar, ai o cliente vai pagar o valor cobrado pela instituição).

Mesmo assim, a plataforma do TD é muito simples, sendo possível verificar sua posição com detalhes, analisar protocolos, e inclusive fazer o bendito investimento.

Lembrando que o TD não funciona 24 horas por dia para comprar e vender. O horário de operações é das 9:30 da manhã até as 18 horas. Todos os dias úteis (ou seja, não funciona no final de semana e nem em feriado).

O investidor pode ficar tranquilo, que mesmo não funcionando, os extratos podem ser conferidos, e inclusive agendamentos podem ser realizados.

Resumindo, o TD oferece a possibilidade de investir em papeis indexados ao IPCA (inflação) mais juro prefixado, a taxa Selic, e a juro prefixado. Cada papel tem suas vantagens, e desvantagens. Em outros artigos vamos abordar mais sobre esses assuntos.

O cidadão pode investir a qualquer dia da semana, dentro dos horários supracitados, e ainda conta com a garantia do Tesouro Nacional.

11 – Levando em consideração a dívida pública, vale a pena investir no Tesouro Direto?

Vale! Vale muito! O Brasil está passando por um momento de transformações. Talvez a cultural e política, somente a partir das eleições. O importante é que hoje se tem mais uma ideia sobre tudo isso.

Os meios de comunicação, como os blogs, YouTube, e até o Facebook ajudam nesse compartilhamento de ideias! É natural que as pessoas se perguntam, porque investir em um país que todos falam que está quebrado? Porque depositar o meu dinheiro em algo que é comandado por políticos corruptos?

A resposta é simplesmente porque o TD é a forma de investimento, mas segura no Brasil. Sem contar que o seu rendimento, mesmo com uma taxa Selic de 8,25% ao ano, é alto comparado aos produtos de grandes bancos.

Sem falar que as expectativas econômicas no momento são boas. desemprego ainda é alto, mas já existe um movimento de redução do desemprego juntamente com o crescimento do PIB, queda da inflação e queda do juro. Tudo isso vai ajudar a financiar o nosso crescimento novamente!

Tenho 40 títulos do Estado de Minas, com os laudos periciais de todos…. gostaria de saber como faço pra vender e se mesmos???

Tenho título da dívida pública do Estado de Goiás, como faço para vender?