A principal moeda do mundo, o dólar é sinônimo de estabilidade e inclusive de proteção! Em terras tupiniquins, a moeda americana é constantemente utilizada para a proteção do patrimônio.

O artigo está separado em partes, segue cada:

- 1 – Mas porque o dólar é tão seguro assim?

- 2 – Comprando cédulas de dólar

- 3 – Desvantagens de comprar dólar físico

- 4 – Fundos de Investimento em dólar!

- 5 – Dólar futuro!

- 6 – ETF IVVB11 (S&P 500)

- 7 – Fundo de investimento da dívida externa

- 8 – Qual é a melhor opção para investimento?

Ao investir em dólares, o investidor está comprando uma espécie de seguro contra momentos de alta volatilidade no mercado.

A baixa inflação que o dólar possui, atrelado a forte economia dos Estados Unidos acaba afirmando ainda mais o status de seguro da moeda americana.

1 – Mas porque o dólar é tão seguro assim?

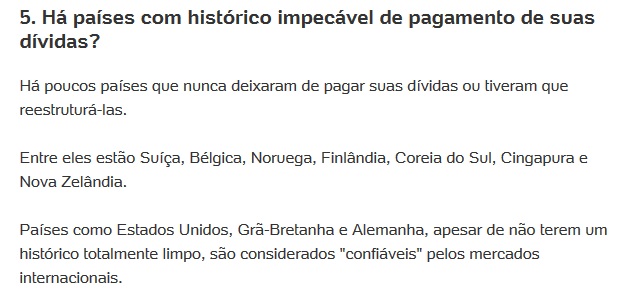

Um dos fatos que comprovam esse status de moeda segura está racionado aos poucos calotes que os Estados Unidos já deram.

Em matéria do site UOL, referente ao ano de 2015, foi realizada uma pesquisa observando a quantidade total dos calotes que já foram aplicados pelos países.

Nessa lista, países como os Estados Unidos, Alemanha, Inglaterra também já estiveram no meio de um calote, porém são considerados países seguros atualmente.

Segue a lista com alguns países e suas respectivas notas de credito:

Nesse trecho da lista, temos países com notas realmente ruins, como é o caso de Zâmbia, Ucrânia, Vietnã e Venezuela, já os Estados Unidos aparecem com a nota AAA que seria considerada a mais alta dentre todas.

Uma das agências de ratings acabou dando a nota AA+ que seria um segundo lugar. Mesmo assim, os Estados Unidos ainda possuem uma excelente nota.

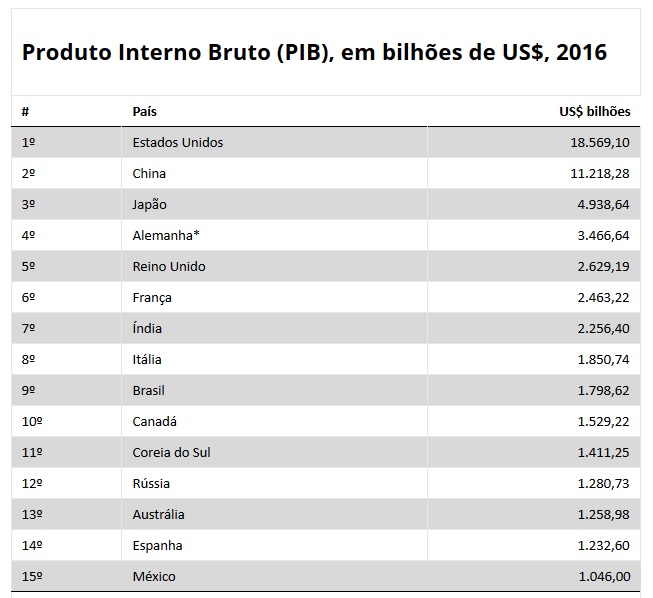

Mas ainda existem outros motivos importantes que sustentam a tese de que os Estados Unidos possuem a principal moeda do mundo. Um desses outros motivos é a economia!

Comparado à China, que está em segundo lugar à economia americana é aproximadamente 63% maior! Se for para comparar com o terceiro lugar então, temos uma diferença ainda maior!

Querendo ou não, ter uma economia com tamanha participação garante boa parte dos status do dólar! Outro motivo que podemos indicar para a segurança da moeda está relacionado à inflação nos Estados Unidos.

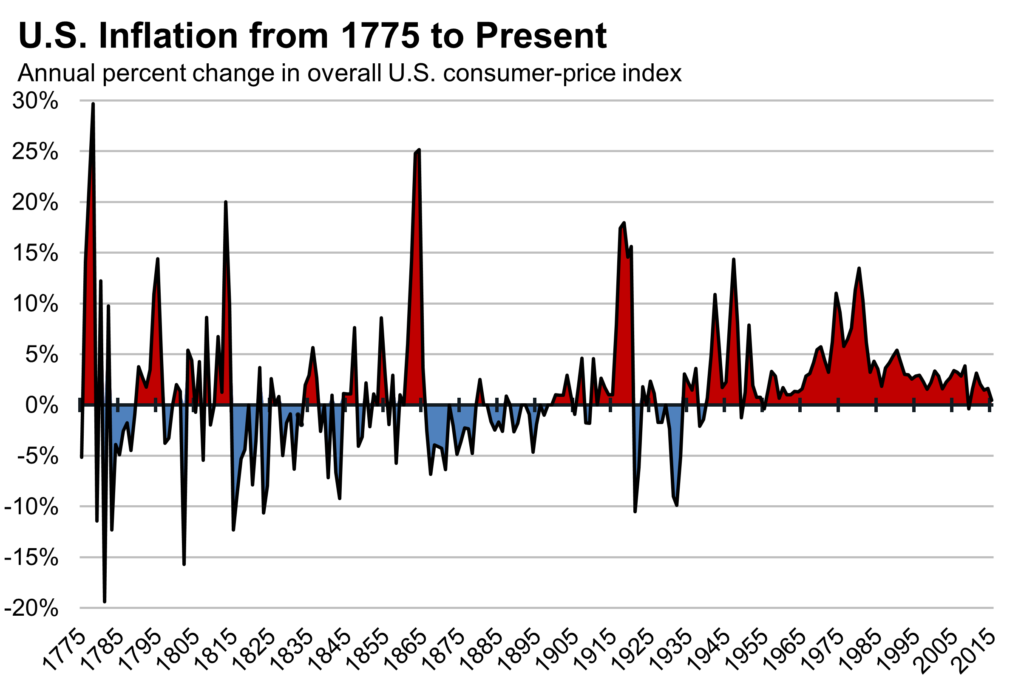

Segue gráfico com a inflação desde 1775!

Como podemos ver, houve períodos na historia dos Estados Unidos onde a inflação foi bem alta, principalmente no inicio do histórico.

Temos logo no inicio períodos aonde a inflação chegou aos 30%! Valor realmente alto, mas depois houve períodos com deflação na casa dos 20%. Então, na média a inflação americana andou em um ritmo relativamente tranquilo.

Sendo que o dólar foi desde o inicio sua principal moeda. Sem haver alteração, ou troca de moeda. Comparado ao Brasil, por exemplo, o Real tem uma vida de 23 anos aproximadamente. Muito menos do que o dólar.

Poderia citar o protagonismo dos Estados Unidos na segunda guerra mundial como uma dos fatos que faz o dólar ser a principal moeda do planeta.

Querendo ou não, os Estados Unidos tiveram grande importância na segunda grande guerra, e depois ainda protagonizaram a liderança no ocidente, defendendo a bandeira liberal e capitalista contra os países que se diziam socialistas.

Mas eu acredito que tal fato teve sim sua importância, mas sem as outras características que já foram citadas os Estados Unidos provavelmente não se sustentariam como principal potência mundial.

Outros fatos poderiam vir à mente, como a supremacia bélica e lógico a presença global, tanto em conflitos como nos negócios, com empresas de tecnologia comandando boa parte de sua economia.

Observando tudo isso, e analisando que o déficit orçamentário dos Estados Unidos é praticamente constante desde os anos 40, fato que acaba não influenciando na captação externa de investimentos, e no crescimento econômico, com baixas taxas de juro e inflação.

Se o déficit constante ocorresse no Brasil, poderia levar o nosso país ao desastre. Após ver todos esses pontos que fundamentam minha interpretação ao considerar o dólar a principal moeda do mundo, e assim, uma potencial forma de reserva de capital, vamos analisar quais são as formas de investir em dólar.

2 – Comprando cédulas de dólar

Uma das formas primárias de se investir em dólar é a através das próprias cédulas. É muito fácil conseguir comprar dólares no mercado.

O investidor pode ir até uma casa de câmbio, e solicitar a moeda americana. Caso em sua cidade não exista uma casa de câmbio, você pode comprar online, por meio de lojas virtuais.

Existem diversos sites que oferecem o serviço de “delivery”, enviando os dólares. O leitor também pode comparar os preços praticados por várias casas de câmbio através do site Melhor Cambio.

Se o leitor nunca efetuou a compra de dólares antes, provavelmente você vai estranhar os valores que são cobrados pela moeda americana.

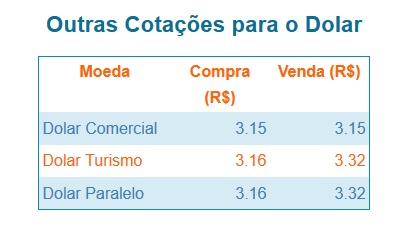

Na grande mídia, a cotação do dólar que é mostrada, geralmente é o dólar comercial. Ou seja, a cotação do dólar referente a transações. Na grande parte das vezes esses negócios são referentes a importações e exportações, portanto a cotação da compra, como da venda, é muito próxima, não havendo diferenças.

Mas quando vamos até uma casa de câmbio para comprar os dólares, a cotação praticada ali, geralmente é bem maior do que o comercial (aquela cotação mostrada na TV).

Isso se deve porque o dólar negociado em tais casas é referente ao dólar paralelo! No paralelo temos uma boa diferença entre a compra e a venda.

Se o investidor ao invés de comprar, for vender o dólar, é muito provável que a venda seja por um valor inferior ao dólar comercial.

Na imagem ainda é possível ver que exista mais um tipo de dólar, o turismo. Essa cotação que é praticamente a mesma do paralelo é utilizada por empresas do ramo de turismo mesmo. Ou seja, companhias aéreas, hotéis e afins.

Resumindo, ao comprar dólares, o interessado vai se deparar com 3 tipos de cotações:

- Turismo

- Paralelo

- Comercial

Quando falamos de comercial, estamos nos referindo à cotação da moeda direcionada ao comercio exterior. O paralelo é referente ao dólar que compramos em casas de câmbio, e por último, temos o turismo que é o dólar referente às comparas de passagens aeras, e reservas em hotéis.

É importante saber distinguir cada uma dessas cotações, porque dependendo da casa de cambio que o investidor optar por comprar os dólares, a cotação praticada ali, pode estar mais barata, ou mais cara.

Com essa noção de preços e cotações o cliente fica mais preparado para analisar os preços. Na última imagem, a cotação do dólar paralelo, por exemplo, está em R$ 3,32 para a compra.

Se o leitor for comparar o valor da cotação (última imagem) contra os preços mostrados através do site de comparação de cotações (penúltima imagem), vai reparar que existe valores inferiores à cotação do mercado.

Ou seja, é possível encontra lugares com bons preços! Nem tudo se resume em vantagens também, vamos ver quais são as desvantagens de se investir em dólar físico.

3 – Desvantagens de comprar dólar físico

Ao comprar as cédulas, o investidor precisa de um lugar para manter as mesmas. Sendo que não é possível manter uma conta bancaria no Brasil com saldo em dólar por exemplo.

Então, o investidor precisa arrumar um lugar para guardar suas notas. De forma bem similar ao investindo em barras de ouro, quando aplicamos em dólar, uma das desvantagens é na manutenção das cédulas.

Manter o dólar em casa não é uma coisa muito tranquila, ainda mais quando estamos falando em uma quantidade grande.

Lógico, se for um valor menor, e que não seja inferior a 5% do total da carteira, acredito que não existe problemas. Até é bom manter parte do patrimônio em casa.

Deixar em dólar ou ouro é mais interessante do que em reais, ainda mais quando o assunto é inflação. O dólar é uma moeda que sofre menos com a influência da inflação, portanto se é para manter algum valor em casa, faça isso com o dólar.

Além da moeda em si, podemos investir em dólares de outras formas. Uma das mais interessantes é por meio dos fundos de investimento!

4 – Fundos de Investimento em dólar!

Dentre todas as formas de investir em dólares disponíveis no mercado, acredito que os findos de investimento são as opções mais atraentes.

Ainda mais um em questão, que possui boa taxa administrativa, tem liquidez quase que imediata, e a sua rentabilidade está próxima da oscilação do dólar.

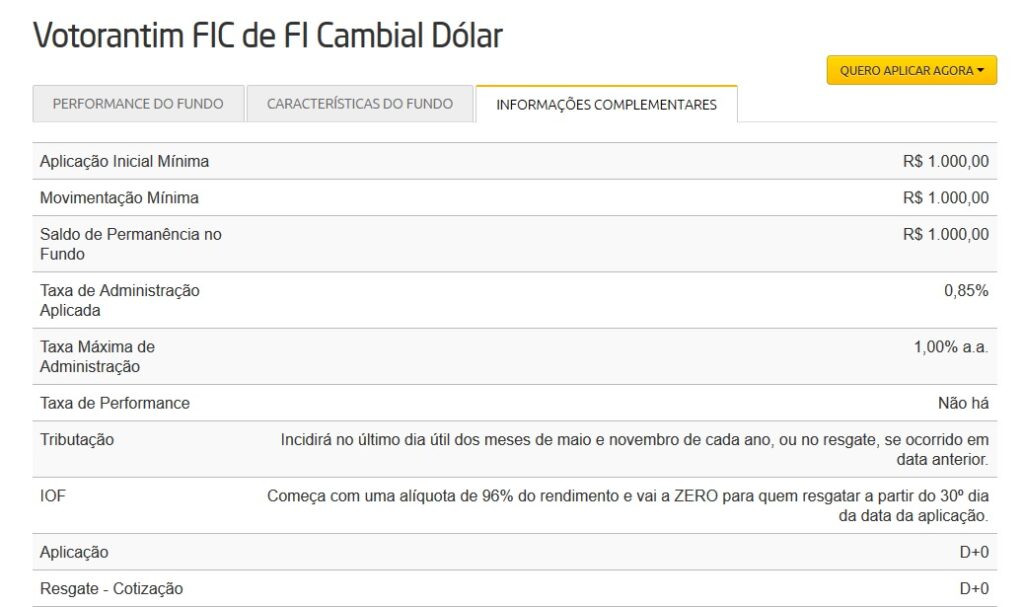

Ou seja, é um fundo que representam bem a volatilidade da moeda americana. Estou falando do fundo da Votorantim, o Votorantim FIC de FI Cambial Dólar

Na imagem é possível visualizar diversas informações sobre o fundo. O investimento inicial e posteriores movimentações podem ser realizados a partir de R$ 1.000,00.

Observando o mercado como um todo, o valor é acessível. Mesmo sabendo que para muitos essa quantia seja grande para aplicar em um investimento não tão visado, o valor é um dos mais baixos do mercado.

Como já foi dito anteriormente a taxa administrativa do fundo é bem baixa. Atualmente é aplicado 0,85% e o máximo é de 1% ao ano.

Já o resgate é efetuado praticamente na hora, sem haver a espera de muitos dias para receber o dinheiro, entre um ou dois dias o dinheiro já está na conta da corretora.

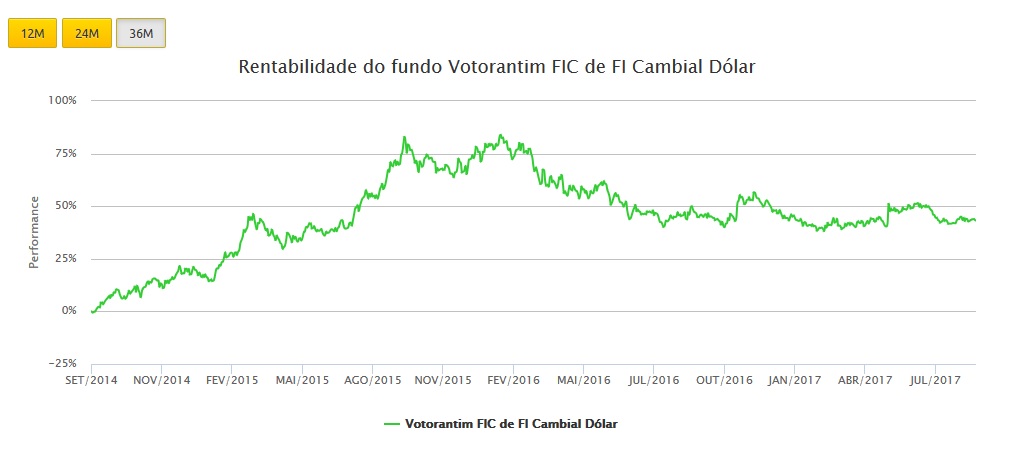

Segue gráfico com o desempenho do fundo nos últimos 36 meses:

Definitivamente, nesses 3 anos, o fundo conseguiu um ótimo desempenho, acumulando uma rentabilidade superior aos 40%! Mesmo com um juro tão alto nesse período, foi suficiente para superar tamanha rentabilidade.

Mas então o dólar é o melhor investimento? Claro que não! O dólar ganhou notoriedade devido a crise econômica que assolou o nosso país, e agora parece que está indo embora.

Durante esse período, a moeda americana sofreu alta valorização, chegando a superar os R$ 4,00! Antes, em meados de 2012 e 2013, o dólar chegou a ficar próximo dos R$ 2,00! Ou seja, a metade do valor que alcançou!

Estamos falando de uma valorização de quase 100% em menos de 2 anos! É muito rápido! Por isso o dólar junto ao ouro são considerados investimentos para crises.

Em momentos de pânico no mercado, onde as pessoas acabam se desfazendo de muitos investimentos para manter o dinheiro liquido, o dólar e o ouro acabam sendo os refúgios mais procurados.

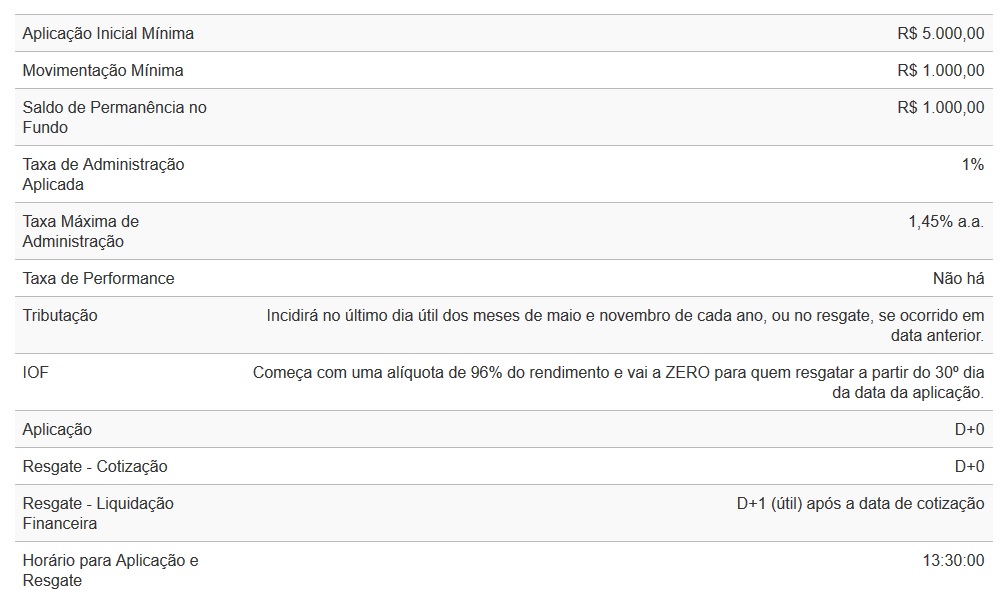

O mercado possui mais fundos que seguem a volatilidade do dólar. Vamos ver o fundo de investimento do BTG Pactual, BTG Pactual Dolar FI Cambial.

Similar ao ativo da Votorantim, esse fundo também possui movimentação mínima de R$ 1.000,00. Sendo que o valor mínimo para aplicação é de R$ 5.000,00, um pouco mais alto.

A taxa administrativa também é diferente. Nesse caso, o fundo do BTG é mais caro, tendo uma taxa administrativa máxima de 1,45% e atualmente vêm sendo aplicado 1% ao ano.

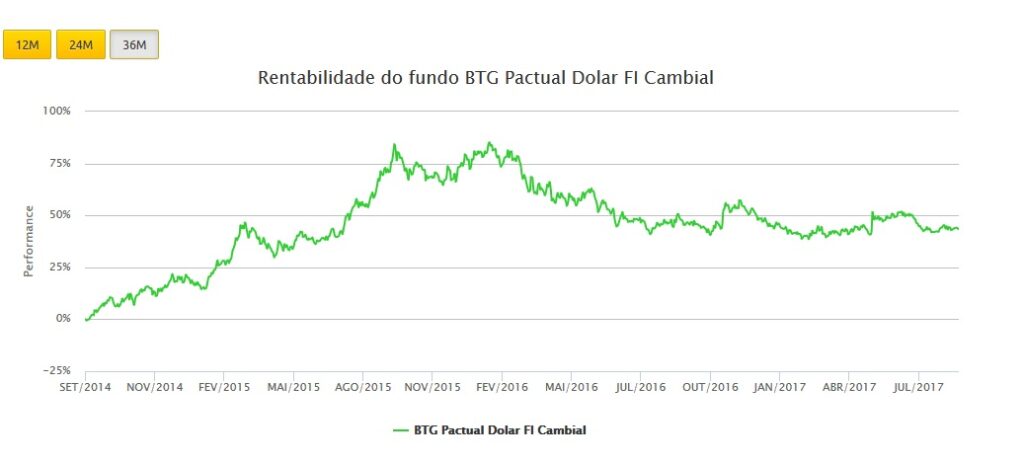

Com relação ao resgate, o tempo de espera é o mesmo, não havendo diferenças de um fundo para o ouro. Por último temos o desempenho dos fundos. No caso do BTG, existe um desempenho ligeiramente maior (apesar da taxa administrativa maior).

No fundo da Votorantim, o rendimento exato, acumulado nos últimos 36 meses foi de uma valorização de 43,18%. Já o fundo do BTG consegui um rendimento de 43,41%.

A próxima forma de investimento, é um pouco mais diferente do que as demais…

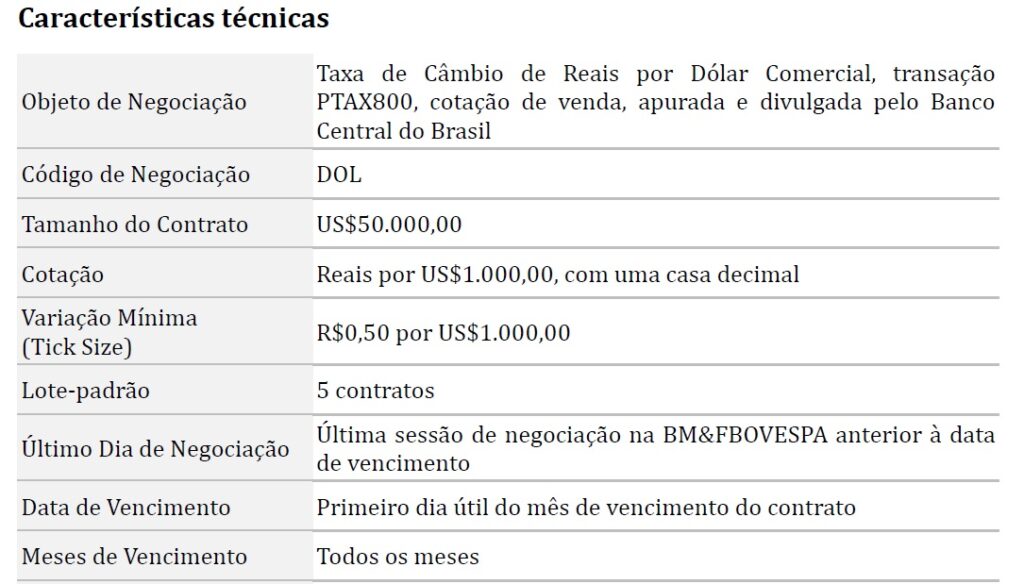

5 – Dólar futuro!

A compra de contratos de dólar é um pouco mais diferente do que o investimento convencional na cédula, ou nos fundos de investimento.

Para começar estamos tratando de contratos, ou seja, existe um vencimento para tal aplicação, e segundo, esse tipo de investimento utiliza de alavancagem.

Caso o leitor ainda não tenha muito conhecimento sobre esse mercado, eu indico a leitura de alguns artigos que temos em nosso blog, segue:

- É Difícil Investir em Mercadorias e Futuros?

- Mercado de Ações e o de Futuros: Qual é a Diferença?

- Como Ser Um Operador de Futuros de Sucesso?

- 3 Razões Para Investir Em Futuros

Então, no que consiste o investimento em dólar futuro? O investidor vai acessar o Home-Broker, normalmente. Ao colocar a sigla do ativo que tem interesse, deve se ater a seguinte nomenclatura: DOL mais o mês do ano, cada mês é representado pelas seguintes letras (F, G, H, J, K, M, N, Q, U, V, X ou Z)

Ainda é possível optar por tipos de contratos diferentes. A diferença aqui fica por conta da quantidade de dinheiro que cada contrato movimenta.

O contrato cheio de dólar, o investidor estará negociando valores equivalentes a $ 50.000,00 dólares, sendo que é possível negociar tais contratos a partir de 5 contratos, ou seja, no mínimo $ 250.000,00.

Já o mini contrato, que é uma versão mais “light” é equivalente a $ 10.000,00 dólares cada contrato e não possui valor mínimo para aplicação.

Para comprar tais contratos o investidor não precisa necessariamente colocar dinheiro, mas será obrigatório deixar um valor de garantia.

Todos os dias, serão cobrados ou pagos, os rendimentos auferidos pela oscilação da moeda americana. Por exemplo, se o investidor comprou 5 contratos de dólar “cheio”($ 250.000,00 dólares), sendo que cada $ 1.000,00 dólares estavam valendo R$ 2.000,00 reais, e após isso houve uma desvalorização de um centavo no contrato cheio (ou seja, cada dólar estaria valendo menos, para cada $ 1.000,00 seria preciso ter R$ 1.990,00) o investidor teria que fazer o seguinte cálculo:

(1.990,00 – 2000,00) x 50 x 5 = – 2.500,00

O prejuízo com tal operação seria de R$ 2.500,00! Se por acaso a oscilação fosse ainda maior, vamos supor que o dólar desvalorizou R$ 0,03, então as perdas chegariam aos R$ 7.500,00 em um dia.

(1.970,00 – 2000,00) x 50 x 5 = – 7.500,00

A margem que o investidor deverá deixar disponibilizada para realizar as amortizações é de equivalente a 15% do valor que está sendo negociado. Então se o investidor está aplicando em 5 contratos, cada um de $ 50.000,00 dólares, totalizando $ 250.000,00, com a conversão para reais na hora da compra (era de R$ 2,00 para cada dólar) então o valor total em reais seria de R$ 500.000,00, e, portanto o valor em garantia seria de R$ 75.000,00!

Já no mini contrato essa porcentagem é a mesma. Uma vez que no mini contrato estamos lidando com $ 10.000,00, sendo que o valor de garantia solicitado é de 15% por contrato.

Do mesmo jeito que os prejuízos podem ser grandes, os lucros podem ser ainda maiores. A volatilidade da moeda americana trabalha nos dois sentidos, havendo dias que a mesma pode se valorizar bastante.

Estando posicionado em um contrato cheio, por exemplo, uma valorização de R$ 0,04, já seriam o suficiente para o investidor receber em sua conta o total de R$ 10.000,00!

Lembrando que para isso, o investidor estaria deixando em conta a quantia de R$ 75.000,00 em garantia, ou seja, um rendimento de 13,33% em um único dia!

No mini contrato os ganhos podem ser ainda maiores, uma vez que a garantia é menor. Ou seja, se o investidor possui 5 mini contratos de dólar, e o mesmo também se valorizou em R$ 0,04, os ganhos do investidor podem chegar aos R$ 2.000,00! Um rendimento equivalente a 13,33% em um dia! (levando em consideração o seguinte calculo (2040 – 2000) x 10 x 5).

Tecnicamente, o mercado futuro dentre todas as formas de investimento que estou mostrando aqui, é a mais rentável, porém possui uma dose a mais de risco.

Como já disse no inicio do artigo, esses contratos possuem vencimento, e desse modo o investidor deve sempre ficar de olho. Na verdade o investidor ao investir em contratos futuros, deve sempre ficar de olho nos contratos e nas oscilações .

.

Outra coisa, boa parte dos investidores que aplicam nesse mercado não deixam os contrato de um dia para o outro. Isso ocorre devido à flutuação da moeda americana.

Ela pode ir para cima e para baixo inúmeras vezes durante o dia. Sendo que o custo para realizar as negociações é baixo (ao menos a corretagem é mais barata do que a compra de ações).

Sendo que ao terminar uma operação no mesmo dia, o investidor está livre das amortizações que podem ocorrer caso a moeda americana sofra uma desvalorização (só precisa ficar atento ao imposto de renda quando a operação resultar em ganho).

Mesmo em um dia, onde o dólar tenha se desvalorizado, é possível que no mesmo dia ele tenha atingido alguma valorização. Momento onde o investidor poderia sair da operação com lucro. Caso você não esteja ligado, mantendo os contratos em carteira, é possível que seja mais difícil operar com lucro.

Aqueles que permanecem com os contratos nas carteiras, geralmente estão efetuando operações de Hedge, que nada mais é do que proteger determinado investimento realizado em dólares, porém ainda não liquidado, (essa proteção é contra as oscilações da moeda).

No caso de financiamentos em dólar, a moeda americana pode sofrer uma valorização repentina, exigindo que o comprador gaste mais para pagar cada parcela. Mas com o hedge nos contratos futuros, o comprador está protegido, uma vez que os contratos também vão se valorizar, zerando aquela possível perda.

Para aqueles que possuem um bom volume patrimonial, e gostariam de manter um ativo de proteção, os contratos futuros podem ser essa solução. Se tratando de um investimento alavancado, aonde é possível com “pouco ” dinheiro conseguir uma boa proteção.

A próxima forma de investir visando uma alocação em dólares é através de ativos que estão indexados ao dólar de alguma forma. Vou falara mais especificamente do ETF IVVB11

6 – ETF IVVB11 (S&P 500)

Não faz muito tempo, o Brasil ainda não tinha um ETF com participação no mercado externo. Na verdade, aqui no Brasil só era possível tal aplicação através das BDRs e dos fundos de investimento.

Tudo isso era um pouco frustrante, até porque tanto as BDRs quanto os fundos de investimento possuem valores inicias de aplicação bem elevados.

As BDRs funcionam como as ações, sendo que o mercado não possui tanta movimentação aqui. Imagina então o fracionado. Por isso, investir em BDRs pode ser algo um pouco mais complicado.

Já os fundos e investimento, que possuem ativos no exterior, contam com liquidez típica do segmento, mas, geralmente exigem um valor inicial de aplicação elevado. Fato que acaba excluindo boa parte dos investidores que não possuem um patrimônio equivalente.

Ou seja, não havia formas para o pequeno investidor manter parte do patrimônio atrelado a um ativo que surfasse no mercado estrangeiro, e ainda estivesse vinculado ao dólar.

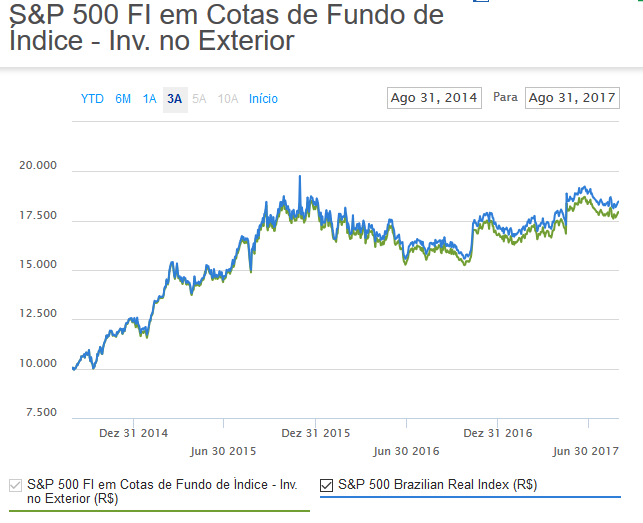

Em 2014 isso acabou com a chegada do IVVB11. IVVB11 é uma copia do ETF IVV de origem americana. Esse ETF segue bem de perto o índice S&P 500 que representa as 500 maiores empresas norte americanas.

Enquanto o investimento em fundos cambias renderam nos últimos três anos lucros de aproximadamente 40%, o IVVB11 conseguiu nada menos do que 79% de rentabilidade.

Isso ocorreu devido a indexação tanto no dólar quanto no índice S&P. Em outras palavras, estar em dólar só vai beneficiar o investidor quando houver uma disparidade entre nossa moeda e a moeda americana.

Porém investindo no S&P, lucramos com os ganhos auferidos pelas empresas norte americanas. E vamos combinar, tais ganhos são muito bons.

Para resumir a historia: investir no IVVB11 nesses anos foi praticamente um jogo de ganha ganha, tanto pela rentabilidade através do dólar quando pelo S&P.

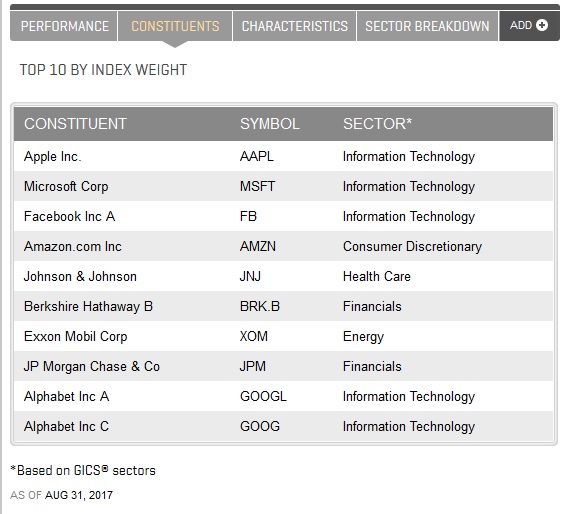

Atualmente o dólar vem oscilando para baixo, mas isso não fez o valor de IVVB11 cair muito. Segue lista com as empresas que possuem maior peso no índice:

Quem não gostaria de ser sócio de uma Apple, ou quem sabe do Facebook não é mesmo? Então investindo no IVVB11 você pode adquirir participação nessas empresas e em mais 498!

O custo operacional e de manutenção do ativo em carteira é o mesmo das ações. É bem provável que o investidor tenha que arcar com os custos gerados pela corretagem e pela taxa de custodia.

Lembrando que se o investidor quiser, é possível encontrar corretoras que dão descontos! E até isenção de corretagem para ETF! Segue link do artigo que fiz sobre corretoras!

Além do IVVB11 é possível investir em outros ativos que possuem correlação ao dólar. Entre eles o ouro! O ouro no Brasil pode ser adquirido sobre várias formas.

É possível comprar ele físico, em fundos de investimento, e até em contratos junto ao Banco do Brasil. Porém, diferente do IVVB11, o ouro acaba sendo mais volátil, uma vez que o mesmo segue a própria cotação quanto à do dólar.

O ouro é um investimento mais indicado para momentos de incerteza e pânico no mercado. Ou seja, é mais interessante manter uma posição pequena do portfólio no ativo. Temos um artigo bem extenso abordando o tema, segue o link!

Se o leitor está interessado em saber mais sobre ETFs sugiro que leia os seguintes artigos:

- Qual é o Melhor ETF Para Investir?

- 3 Motivos Para NÃO Investir em ETF’s

- Vale a Pena Investir Em Um ETF?

- 3 Motivos Para Investir Em ETF’s

- O Que é Um ETF (Exchange Traded Fund)?

Outra forma de investir atrelado ao dólar é por meio dos títulos da divida externa!

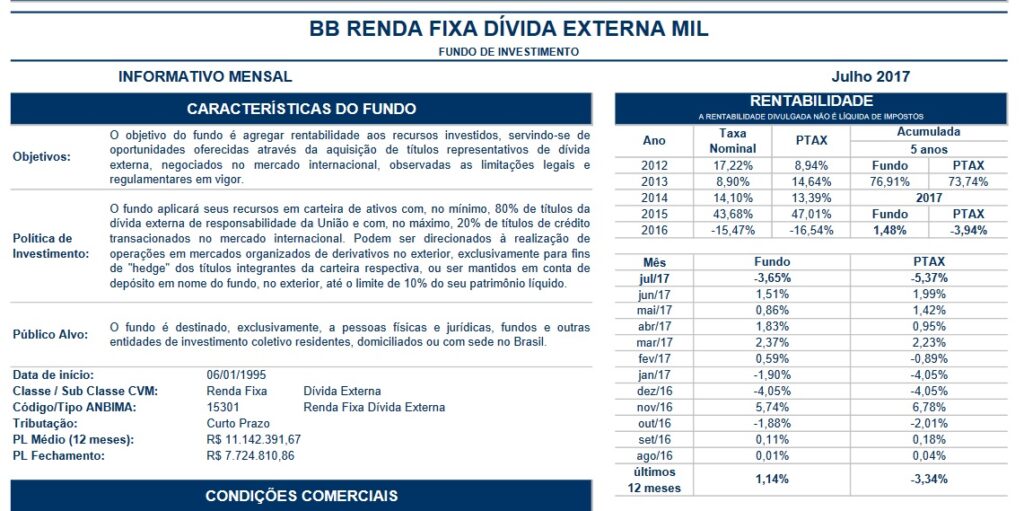

7 – Fundo de investimento da dívida externa

Semelhando aos ativos oferecidos pelo Tesouro Direto, porém vinculados ao dólar, e com rendimentos similares aos títulos do Tesouro!

É possível investir em tais papeis através do fundo de investimento oferecido pelo Banco do Brasil, BB Renda Fixa Dívida Externa Mil

Com uma aplicação inicial o investidor já terá acesso a um fundo bem diferente dos que encontramos por ai. Em minhas pesquisas pela internet, e pelas instituições financeiras, foi bem difícil achar qualquer coisa parecida com isso. Investir em papeis do da dívida externa não é uma tarefa fácil.

A rentabilidade nos últimos cinco anos é interessante. Mesmo com uma taxa administrativa de 1,5% (que para um produto de renda fixa, acho ser alto, porém a divida externa é um produto mais complexo de se botar a mão, então vamos relevar).

Uma rentabilidade de 3% acima do dólar, não é aquele ganho, mas já é superior. Sem falar que a volatilidade do fundo é inferior a dos fundos que seguem o dólar.

Portanto estamos de frente a produto menos volátil e com rentabilidade maior. É bom deixar claro, que esses títulos da divida externa não tem relação com o Tesouro Direto.

Eles estão vinculados a dólar, e, portanto, em caso de moratória, provavelmente seriam os primeiros a serem negociados, em outras palavras, o Brasil daria o calote externo primeiro.

Contudo, observando as condições das reservas internacionais, acredito que tal moratória, estaria longe de ocorrer. Mas vai saber não é verdade? O mercado é uma caixinha de surpresas!

A liquidez do fundo também é bem interessante. Não leva mais do que 5 dias úteis para ter o dinheiro em conta. O fundo também não tem um valor patrimonial pequeno, contendo mais de 7 milhos de reais.

8 – Qual é a melhor opção para investimento?

Cada um possui sua vantagem e desvantagem. A primeira coisa que devemos olhar é o valor patrimonial do investidor. Se 5% do patrimônio não é o suficiente para adquirir qualquer um desses produtos, então acredito que tal aplicação, possa ser muito pesada para a carteira.

Se o leitor tem patrimônio suficiente para investir, e a aplicação não comprometera mais do que 5% do portfólio, então seria interessante manter parte da certeira atrelada ao dólar, ou ativos que seguem o mesmo.

Mas e ai? Em qual aplicar? Fica a critério do investidor escolher o investimento que mas faz sentido. Em minha opinião e sobre os meus critérios para montar uma carteira, cada um desses ativos que foram mostrados no artigo cumprem funções diferentes.

Vamos supor que o dólar sofra uma grande valorização no Brasil, ao mesmo tempo em que o S&P 500 esteja se desvalorizando.

Seria interessante concentrar todo o investimento em dólar somente em IVVB11, por exemplo? Não. Ou seja, haveria momentos em que estar posicionado somente no fundo de dólar, seria mais interessante do que no IVVB11 por exemplo.

Da mesma forma que o fundo da dívida externa e do ouro, todos esses ativos possuem outra relações diferentes do próprio dólar. Ou seja, caso o ouro esteja em queda, o seu ganho poderá estar comprometido mesmo se o dólar estiver em alta.

Resumindo, o investidor deve avaliar o patrimônio total, montar uma boa alocação de ativos, e determinar as porcentagens que deverão ser investidas em tais aplicações.

Ressaltando que cada um desses ativos possui o dólar em comum, mas são diferentes em sua essência.

Interessante o Post. Nunca tinha pensado em mini contratos de dolar… Parecem bem interessantes agora.

Eu acho que erraram escrita da marcado com estrela, Se o leitor tem patrimônio suficiente para investir, e a aplicação não comprometera mais do que 5% do portfólio, então seria interessante manter parte da ****certeira**- atrelada ao dólar, ou ativos que seguem o mesmo.