O juro brasileiro é um dos maiores do mundo. Isso traz bastante dificuldade em nossas vidas quando o assunto é captação de crédito.

Quase todo mundo, alguma vez na vida precisou de um financiamento ou empréstimo, correto? O primeiro carro as vezes não vêm a vista, ele acaba sendo alvo de um financiamento.

No final, quando vamos olhar o tanto que pagamos, podemos chegar a conclusão que o valor seria equivalente a um carro e meio, dependendo das condições do financiamento, até dois carros!

Parece ser meio injusto isso, não é mesmo? Boa parte desse juro alto é devido ao risco do crédito no Brasil, e a prática dos bancos que trabalham com um spread bem alto.

O Que é o Spread e Porque Ele é Tão Importante?

O Spread nada mais do que a diferença entre o juro que o banco paga pelo seu dinheiro (os investimentos que você faz com o banco, CDB, LCI) contra o juro cobrado pela instituição quando a mesma vende um empréstimo, financiamento e afins.

Se de um lado, o banco lhe remunera com, as vezes, no máximo 100% do DI suas aplicações, se você for captar uma linha de credito com a instituição, é bem provável que acabe pagando algo em torno dos 5% ao mês, de juro.

Levando em consideração, que no momento em que escrevo esse artigo, a taxa Selic está em 10,25% ao ano, sendo que o DI segue bem de perto essa mesma taxa, é provável que o ganho equivalente a 2 meses, compense a captação que o banco faz durante um ano!

Em outras palavras, em questão de dois a três meses, o banco consegue extrair uma remuneração equivalente, ao seu um ano de DI. Bom negócio não é mesmo?

Mas esse juro alto, serve para trazer mais segurança ao banco, quando o assunto é inadimplência. Quando mais dinheiro em caixa, melhor para o banco! Além, é lógico, que esse dinheiro também serve para remunerar os bancários

Chega de explicação sobre spread por enquanto, vamos analisar um gráfico que vai mostrar o nosso querido juro!

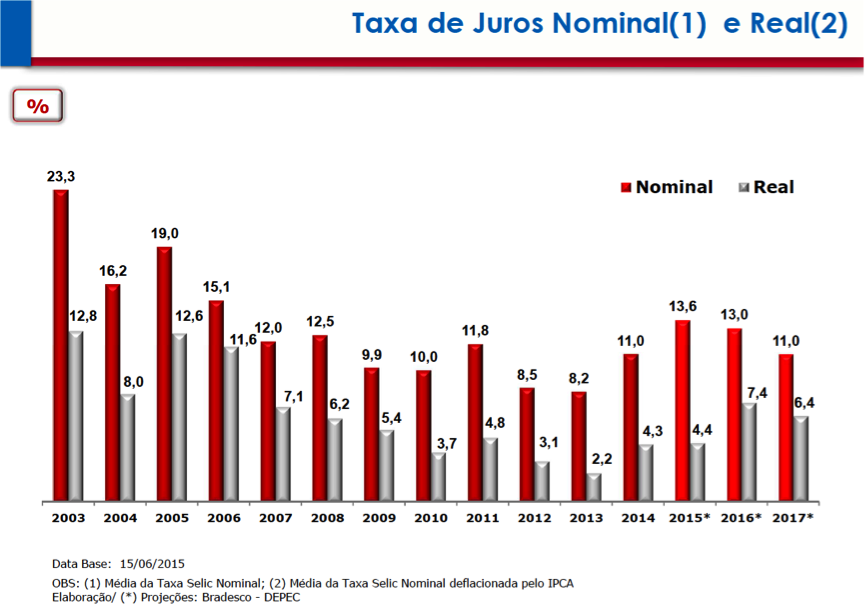

Desempenho do Juro Brasileiro

Observando o gráfico podemos ver a evolução do juro durante o período de 2003 até 2017 (2017 é uma expectativa). O juro nominal, é o resultado da taxa praticada em um determinado período.

Em 2011 e 2012 tivemos os períodos com a menor taxa de juro nominal de todo o gráfico. Com a Selic, permanecendo próxima dos 8% no período. As colunas em branco, representam o juro real. Ou seja, é o resultado da subtração do juro nominal e da inflação do período.

Durante todos esses anos nunca tivemos um rendimento negativo. Sendo assim, a inflação nunca esteve acima do juro praticado pelo Banco Central. Em outros países, atualmente, é comum ver taxas de juro próximas dos níveis inflacionários, ou até mesmo abaixo.

Países do continente europeu, e principalmente o Japão, convivem com taxas de juro negativa. Coisa que futuramente pode acabar.

Analisando tudo isso, chegamos a conclusão que definitivamente o Brasil possui uma das taxas de juro mais atrativas no mundo. Levando em consideração o ricos de se investir aqui também.

Por mais que o Brasil não seja um país de primeiro mundo, também não estamos tão ruins comparado a outras nações. Ou seja, apresentamos relativa segurança, e ainda oferecemos rendimentos muito interessantes.

Como Os Juros Funcionam de Um Ponto de Vista Econômico

Uma das formas de controlar o temido dragão da inflação é por meio da taxa de juro. Sendo assim, quando a taxa de juro sobe, geralmente significa que a inflação está alta.

Exemplo: Quando o Banco Central (instituição que têm por objetivo manter o poder de compra de nossa moeda) sobe a taxa de juro, é sinal de que inflação está saindo do controle, ou pelo menos do teto da meta.

Sim, nossa inflação tem uma meta. A meta atual para a inflação brasileira é de 4,5% ao ano, sendo que existe uma banda de 1,5% para cima, e 1,5% para baixo.

Recentemente, o Banco Central alterou para 2019 o centro da meta, que passara a ser de 4,25%. Essa alteração só foi realizada devido às perspectivas de nossa inflação para os próximos anos.

O IPCA (índice que mede a inflação) provavelmente não devera sair de perto dos 4% ao ano. Por isso ficou fácil realizar a alteração do centro da meta.

Esse mecanismo de controle monetário acaba influenciando bastante em nossos investimentos tão como em nosso consumo.

Quando a inflação sobe, os preços dos produtos e serviços geralmente sobem também. Na realidade essa alteração nos preços acontece de maneira simultânea, havendo ainda um repasse após o reconhecimento que os preços subiram.

Com isso o juro, que nada mais é do que nossa taxa Selic sobe para reduzir a circulação da moeda em nosso país.

Agora um pouco de lógica: se o juro sobe, as pessoas e empresas deixam de consumir, uma vez que elas não vão mais financiar as coisas, e tão pouco pegar empréstimos.

Dessa maneira as vendas serão reduzidas, forçando uma queda nos preços. Fácil não é? Mas nem sempre é assim.

Hoje o negócio parece ser mais fácil. Houve um esforço tremendo, por parte do governo, e até da população, para sacramentar o sucesso do plano real, e assim conquistar uma moeda mais estável. Assunto que deixaremos para um artigo futuro!

A explicação de taxa de juro é muito importante, porque ela influência em nossos investimentos no Tesouro Direto, mas especificamente no Tesouro Selic, letra que segue de perto a taxa Selic.

Para concluir nossa explicação de fatores que podem influência nossos investimentos no Tesouro Direto, será preciso falar sobre o IPCA, ou inflação.

O Que é o IPCA e Porque Ele Influencia os Nossos Investimentos?

O IPCA é uma sigla para Índice Nacional de Preços ao Consumidor Amplo. A grosso modo, podemos dizer que o IPCA representa, oficialmente a nossa inflação.

É muito importante saber sobre a inflação de nosso país, porque dependendo dos números que estiverem sendo registrados para ela, a nossa moeda pode estar se desvalorizando, ou valorizando.

Em outras palavras, o nosso R$ 1,00, em um mês pode estar valendo R$ 0,95! Como assim? O leitor deve estar se perguntando, isso parece ser uma daquelas contas de matemática que não faz sentido, correto?

Mas faz todo sentido. A inflação é a representação da alta dos preços, ou também da queda. Quando temos inflação os preços estão subindo, quando o cenário é de deflação, significa que os preços estão caindo.

No Brasil, o atual momento ainda é de inflação, por mais que o país esteja mergulhando em uma grande crise econômica, tendo registrado em 2016 uma queda do PIB.

Em outros países como os da União Europeia, existem locais onde há registros de deflação, e com crescimento econômico.

Ou seja, o preço dos produtos está caindo, mas o país ainda continua produzindo, ou melhor crescendo! Uma resposta para isso pode ser encontrada nas exportações, que podem estar suprindo a demanda interna, e, portanto mostrando superávit, enquanto a moeda está valorizada, fato que significa que outros países podem estar comprando a mesma, e tirando ela de circulação.

Tudo isso parece ser muito complicado não é mesmo? Pior que é difícil mesmo. Mas precisamos entender esse mecanismo, para conseguir extrair bons lucros através do Tesouro Direto.

Como Usar Tudo Isso Para Ganhar Dinheiro Investindo!

Acredito que vou conseguir sanar boa parte das dúvidas de nossos leitores, e ainda por cima mostrar a todos o caminho para luz!

É o seguinte, em 2015 o Brasil passou por um dos piores anos de suas historia. Em outras palavras, terminamos aquele ano registrando a inflação medida pelo IPCA de 10,57% ao ano, e uma taxa Selic de 14,25% ao ano.

Os preços estavam subindo muito! Em contrapartida a taxa de juro estava muito alta. Valores de juro compatíveis à época antes do primeiro mandato de Lula, estamos falando do inicio dos anos 2000!

Com o intuito de esclarecer o cenário da época (2010 a 2014), vou explicar um pouco sobre o aumento dos preços. Algumas tarifas, como a de energia, e de combustíveis estavam sendo controladas pelo governo federal.

Ou seja, o governo estava subsidiando parte desses valores. Mas tudo que tem um inicio, tem um fim. Em outras palavras, o dinheiro utilizado para subsidiar parte dessas tarifas acabou, fazendo com que o governo federal liberasse as tarifas, para serem repassadas aos clientes finais, nós! O povo!

Assim, o preço subiu, tanto para nós, quanto para as empresas. Quando essa taxa sobe, os preços de produtos e serviços, também vão subir. Uma vez que as empresas e os autônomos, também consomem combustíveis e energia, sendo que eles precisaram repassar parte desses valores ao consumidor.

Resumindo a opera, o consumidor final acaba pagando por esse subsidio que não apresentou o resultado esperado (a perspectiva que o governo tinha, era de aumento na produção de produtos e serviços, aumentando a oferta de trabalho, e incrementando as receitas com tributos).

Nada disso ocorreu, e, portanto, tudo teve que ser abandonado, repassando a conta para o consumidor final. Além desse aumento, a elevação dos produtos e serviços também ocorreu tão como o desemprego, uma vez que as pessoas deixaram de comprar.

A taxa de juro subiu, para conter o aumento dos preços, mas isso acabou dificultando ainda mais o acesso a crédito por parte das empresas, pessoas, e assim, mais desemprego e dificuldades apareceram.

O último, e importante aspecto sobre a crise que culminou em 2015 também deve ser destacado aqui, o governo federal não tinha a confiança do mercado.

Ou seja, os investidores, que financiam boa parte da dívida brasileira, tão como, a dívida corporativa nacional não estavam confiantes com o nosso planejamento econômico.

Por isso o dólar rondava a casa dos R$ 4,00, e o risco Brasil estava experimentando uma das maiores taxa de anos.

Observando tudo isso, as taxas aplicadas sobre nossos papéis sofreram um grande aumento. Era possível em tal ano conseguir investir em Letras Prefixadas com taxas de juro na casa dos 16% ao ano!

Aproveitando que estamos falando sobre o Tesouro Direto, em nosso blog temos diversos artigos sobre:

- Como Investir BEM no Tesouro Direto (Perguntas e Respostas),

- Compensa Investir Apenas no Tesouro Direto?

- Como Investir no Tesouro Direto

Inclusive eu fiz uma avaliação sobre o curso de André Fogaça sobre Tesouro Direto, que o leito pode conferir clicando nesse link -> Análise do Curso “Segredos do Tesouro Direto” de André Fogaça

Caro leitor, só para se ter uma ideia, a nossa perspectiva de juro, para o final de 2017, é de 8,5%. Estamos falando de uma taxa prefixada que poderia ser equivalente ao dobro da taxa Selic!

Outro detalhe: ainda estamos falando do Tesouro Direto, com garantia do Tesouro Nacional, ou seja, a maior garantia que o país pode oferecer.

O Tesouro IPCA, que é a letra que paga taxa do juro prefixada mais IPCA (inflação), na época estava pagando coisa próxima dos 7% de juro ao ano, mais inflação.

Sendo que era possível comprar letra com vencimento para 2050! Ou seja, mesmo que o IPCA ficasse no centro da meta, durante todos esses anos, o investidor poderia ter um rendimento, anual, próximo dos 12%! Ou, 1% ao mês!

Garantidos pelo Tesouro Nacional! Estou falando assim, porque aquilo era uma grande oportunidade que se abriu para todos! O Tesouro Direto atualmente está pagando taxa prefixada de 5,5% mais inflação.

Não é ruim, mas já foi melhor, e quem aproveitou, provavelmente não vendera tão cedo!

Conclusão

Enfim, para o que vai servir toda essa explicação?

Para mostrar ao leitor, que sabendo como funciona a inflação, podemos aproveitar oportunidades únicas no Tesouro Direto.

Em maio de 2017, o governo Temer sofreu um grande golpe através das gravações junto ao dono da JBS, correto?

No outro dia, após a divulgação, o dólar subiu aproximadamente 8%, enquanto os títulos prefixados voltaram a pagar mais de 12% ao ano, e o Tesouro IPCA estava pagando algo perto dos 6% ao ano mais inflação.

Podemos concluir com isso, que o Tesouro Direto, por mais que seja considerado uma aplicação de renda fixa, sofre bastante influência do mercado.

Tanta influência, que é possível conseguir bons rendimentos estando atento as oscilações que o mercado apresentar!

Agora que o leitor já tem conhecimento sobre as taxas vinculado às letras do Tesouro, como o IPCA e a Selic, chegou a hora de conhecer melhor as três letras disponíveis no programa de investimento federal! Aguarde que teremos mais artigos abordando os títulos públicos!