Caro leitor,

Em 1996 Ray Dalio criou o fundo All Weather, que em pouco tempo se tornaria muito famoso por aplicar uma estratégia inovadora que era capaz de manter a carteira muito lucrativa…

Mas com um risco mínimo.

Para deixar mais claro, foi uma carteira que entre 1970 e 2012 (considerando dados reais desde 1996 e backtests desde 1970) lucrou a mesma coisa que uma boa carteira 100% de ações…

Mas com apenas 1/3 da volatilidade:

E drawdowns (períodos de perda) muito menos frequentes e menos intensos:

Ou seja:

Você pode ver por que a carteira se tornou tão popular nos EUA.

Ao ponto em que ela começou a ser copiada por inúmeros investidores, fundos e bancos, e sendo inclusive recomendada por celebridades como o palestrante Tony Robins.

Afinal, claro que há carteiras que trazem lucros bem maiores.

Mas lucros tão grandes com tanta estabilidade?

Uma carteira que mal sente os períodos de crise?

Isso era algo que ninguém tinha visto antes.

E o que tornou esses resultados possíveis, é claro, foi a estratégia que Dalio aplicou para criar essa carteira.

A chamada estratégia de paridade de risco, que funciona assim…

A Estratégia De Paridade De Risco

Considerando as quatro “estações” do mercado (que eu expliquei aqui), o primeiro passo é fazer o que se chama de “alocação de paridade de risco”.

O que isso significa?

Significa que você divide o seu patrimônio entre diferentes ativos de modo que o seu RISCO seja igual nos grupos de ativos que performam melhor em cada uma das estações.

Ou seja:

Se para cada uma das 4 estações de mercado você tem um grupo de ativos que performa melhor…

Então cada um desses grupos representará 25% do RISCO da carteira.

Mas preste atenção:

Risco NÃO é Volume

Note que quando estamos falando em RISCO nós não estamos falando no valor total do seu patrimônio.

Cada ativo tem um risco próprio, que deve ser corretamente calculado para fazer essa alocação de maneira correta.

Agora, como fazer esse cálculo é um assunto complexo demais para tratar aqui.

Mas para você ter uma ideia, vamos imaginar:

Se o grupo de ativos X, que performam melhor no cenário 1, tiver um risco 4…

E o grupo de ativos Y, que performam melhor no cenário 3, tiver um risco 2…

Então a sua carteira terá duas vezes mais capital alocado nos ativos Y do que nos ativos X.

Dessa forma, o valor máximo que você pode perder com cada grupo de ativos é o mesmo.

Ou seja: em princípio é uma coisa bem simples.

No entanto… será que só montar a carteira seguindo essa diretriz e pronto?

Não!

Pois se você simplesmente fizer a alocação de paridade de risco e esquecer da sua carteira o que vai acontecer é que você vai acabar com um resultado bem… medíocre.

Afinal, nessa carteira você sempre terá certas classes de ativos performando bem, enquanto outras classes de ativos, por definição, não estarão performando tão bem.

Assim, para conseguir o desempenho excepcional sem sacrificar a tranquilidade é preciso um passo a mais.

E esse passo é…

MANTER A Paridade De Risco Através De Reajustes

Isso significa que você não deve simplesmente fazer a sua carteira e esquecer dela.

Ao longo dos ciclos do mercado você deve fazer reajustes pontuais, para manter os 25% de risco para cada grupo de ativos.

Ou seja: se no momento de reajuste, por exemplo, os ativos X tiverem se valorizado muito…

Isso significa que o risco nesse grupo de ativos é agora maior do que 25%, pois há mais dinheiro (e portanto uma parte maior do seu patrimônio) nesses ativos do que antes.

E, consequentemente, o risco nos outros grupos de ativos agora está abaixo de 75%;

Assim, nesse ponto é preciso deslocar capital do grupo X de ativos e distribuir esse capital entre os outros grupos.

E sim:

Esse exercício de tirar dinheiro do que teve lucro para colocar no que NÃO deu tanto resultado pode parecer meio contraintuitivo.

Mas quando você considera a natureza cíclica do mercado isso faz muito sentido.

Pois o que você está fazendo na verdade é tirar dinheiro do que provavelmente já deu o lucro que tinha a dar… para colocar no que vai dar mais lucro depois.

Agora, dito tudo isso você ainda deve estar se perguntando:

“Tá, mas então qual é a composição de uma carteira com alocação de paridade de risco?”

Então vamos lá…

A Composição Da Carteira De Paridade De Risco

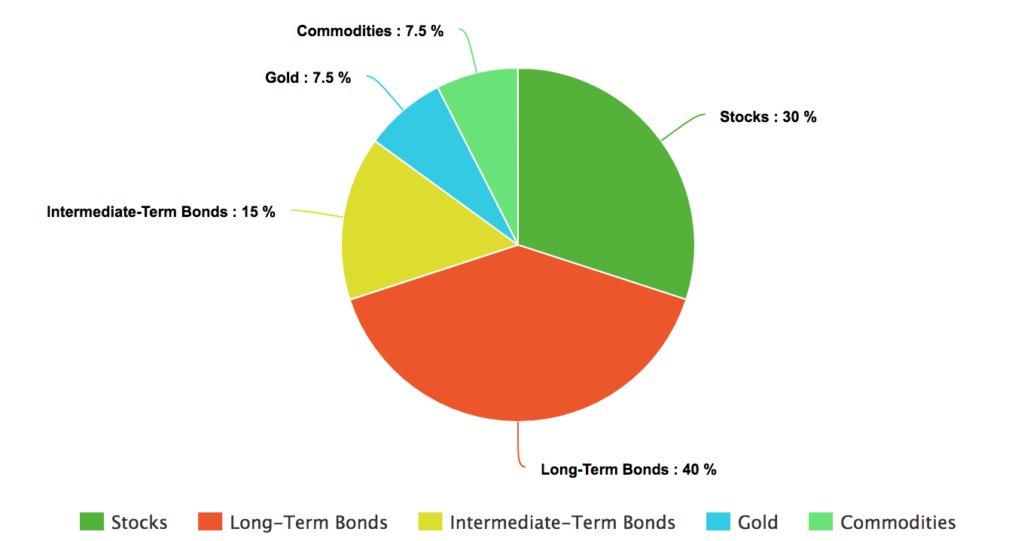

Aqui podemos usar de exemplo a carteira All Weather, o “Santo Graal” Original de Ray Dalio, cuja composição era esta:

Ou seja:

30% do patrimônio em ações, 40% em títulos de longo prazo, 15% em títulos de médio prazo, 7,5% em ouro e 7,5% em commodities.

E era essa composição que representava 25% de risco para cada um dos 4 grupos de ativos na carteira:

Agora, isso significa que essa é a única forma de aplicar a estratégia de paridade de risco?

Não!

Essa composição específica da All Weather foi a composição que o Ray Dalio considerou a melhor lá em 1996.

No entanto, você pode criar uma carteira de paridade de risco usando diversos ativos diferentes.

E os melhores ativos possíveis para a sua carteira vai depender muito de como anda o mercado.

Por exemplo: a carteira original do Ray Dalio não está tendo um bom ano pelo fato de que com a tendência de alta nos juros, os americanos estão saindo da bolsa e não necessariamente voltando para os bonds, puramente porque pagando 0, faz mais sentido esperar taxas melhores do que comprar bonds agora.

Então você não apenas precisa montar a carteira, mas precisa entender o cenário econõmico profundamente para saber o que fazer nas raras ocasiões em que a situação sai do controle.

O que não costuma ser prático para os meus clientes.

Além disso, é preciso lembrar que até aqui estamos falando de investir nos EUA.

A composição de uma carteira All Weather brasileira é BEM diferente.

Pois apesar de nós passarmos pelas mesmas “estações de mercado” que qualquer economia do mundo…

O nosso mercado é bastante diferente.

O que significa que os ativos que performam melhor em cada “estação” também são diferentes.

E, por fim, também é preciso considerar que a estratégia de paridade de risco não precisa ser aplicada 100% integralmente.

Por exemplo: entre os meus clientes de consultoria há quem pense que uma carteira 100% All Weather não traz um retorno tão grande quanto eles gostariam.

No entanto, eles ainda assim gostam muito da estabilidade da fornecida por essa estratégia.

Então o que eu faço é construir para eles uma carteira seguindo os princípios de paridade de risco…

Mas ao mesmo tempo “apimento” a carteira deles com certos elementos que trazem maior retorno sem interferir no equilíbrio de risco.

Elementos como sistemas de trading em criptomoedas e commodities que elevam consideravelmente os retornos.

Conclusão:

A Carteira All Weather De Ray Dalio é legal, mas na minha opinião não é a coisa mais importante aqui.

Para mim o que realmente é excepcional é a estratégia de paridade de risco.

Pois é uma estratégia extremamente eficiente da qual praticamente todos os investidores vivos podem tirar proveito.

E, além disso, a noção de “estações de mercado” é também um conceito muito importante.

Que idealmente deveria informar as decisões de qualquer investidor, mesmo os que decidirem não seguir a estratégia de paridade de risco.

Por tanto, se você se interessou por essa introdução que eu te passei nos meus dois últimos dois e-mails (o outro sendo esse), não fique só nela.

Estude e se aprofunde mais no conceito de “estações de mercado” e estratégia de paridade de risco, pois isso é muito importante para o seu sucesso no longo prazo.

Atenciosamente,

Hugo Teixeira