Artigo se suma importância para todas as pessoas. Sério! Para todo mundo! Os acontecimentos que serão narrados nesse artigo aconteceram com pessoas reais!

Os erros cometidos por esses atores do mercado poderiam muito bem trazer a ruína para algumas pessoas, e porque não para eles mesmos.

Por isso, se você está pensando em começar investir, leia nosso texto, e pense um pouco antes de qualquer coisa.

Um investimento ruim em OIBR4…

Ao iniciar no mercado de ações ficamos um pouco perdidos, na realidade, totalmente. Ainda falam que o mercado brasileiro está engatinhando, e comprado com as bolsas do mundo afora, a brasileira é pequena!

Sim, nossa bolsa é relativamente pequena. Porém, grande o suficiente para atordoar qualquer iniciante.

A primeira vista o negócio parece ser um glamour só. É siglas, pessoas comprando e vendendo, é trader, é buy and hold, análise técnica, bandas bollinger, e várias outras coisas, que muita gente fala, e acaba elevando ainda mais a expectativa dos iniciantes.

Depois ainda temos os profissionais da área, que só falam em sucesso, que dá para viver da bolsa, negociando diariamente, operações que podem render valores substâncias, do tipo, viver pelo resto do mês, e coisas do tipo…

Então, por onde começar? Vamos comprar ações não é verdade? Por onde começar, que pergunta! Tem um monte de empresas com capital aberto, temos TIM, Petrobras, Ambev, Vale do Rio Doce, Natura, enfim, uma infinidade.

Ok, tudo bem, mas como vou ganhar dinheiro comprando elas? As ações podem se valorizar, mas também pedem ganhar dividendos.

O que pode acontecer quando você foca somente no dividendo!

O caso que será citado, foi de um investidor que resolveu comprar Oi (essa mesma! Oi uma das empresas de telefonia que atende o nosso Brasil).

Pelas análises, que o investidor realizou, basicamente, olhando o site fundamentos.com.br (nada contra o site, ele é realmente bom, só que o investidor precisa avaliar todos os números, não só os que interessa!).

Pois então, lá marcava que as ações da OI, ou melhor, a empresa, estava pagando algo em torno de 7% a 9 % de dividendos ao ano.

Nessa época, o juro brasileiro estava caindo, sendo assim, era fácil pensar que a empresa poderia pagar dividendos altos, e dessa forma, o cidadão poderia lucrar mais com as ações do que com uma simples aplicação.

Tudo fazia certo sentido, pense bem…

- O mercado de ações é mais ariscado, portanto, deve haver uma remuneração maior, comprado com títulos de renda fixa, correto?

- Estava marcando que os dividendos eram de 7% a 9%. Pagamento alto, e havia fundamento referente os anos anteriores (ANTERIORES).

- Só um detalhe, a empresa, na época do investimento, não estava mais crescendo, e sim, registrando queda de 5% nos últimos 5 anos (mal sinal! Dos sinais ruins eu me lembro mais claramente desse, o índice de endividamento também era alto, ficando maior que a liquidez da própria empresa, ou seja, se houvesse a necessidade de pagar a dívida de curto prazo na hora, não havia caixa!)

Para o nosso destemido investidor, essa parada de “rendimento passado não é garantia de rendimentos futuro” era uma balela, coisa só para os “travados” do mercado.

Estava na cara que a Oi daria um bom lucro! Enfim, algum tempo se passou, e a data do pagamento dos dividendos (não existe uma data concreta, mas o período, tipo o mês, pode ser similar de ano a ano), acabou não vindo.

Moral da história, a Oi estava sendo cotada próximo dos R$ 13,00 a ação na época que foi comprada, e quando foi vendida, estava valendo algo próximo dos R$ 10,00.

Gerando um belo prejuízo e nada de dividendo para o nosso investidor! Fatos bons, que devem se destacados nesse exemplo:

- Para a felicidade de nosso investidor, ele investiu pouco, porque só tinha pouco mais de mil reais para comprar.

- Ou seja, ele não botou o dinheiro da aposentadoria, visando ficar milionário (graças a deus!).

O que podemos tirar de lição disso?

Errar é humano, e quanto mais cedo você errar melhor! Mais oportunidade lá pra frente você terá para acertar!

A vida não é esse leite com pera que muita gente vende por ai não! Mercado é complicado, e da volta, sendo assim, não tenha medo de errar caro leitor, mete a cara e bola pra frente!

Só um detalhe, se for para investir, tenha consciência, e outra, gerenciamento de risco! Porque você até pode dar certo no início, mas uma hora você vai perder! Todo mundo perde, pode ter certeza!

Queria investir em um shopping, mas acabei investindo no mico!

Nos fundos imobiliários também temos histórias, caros leitores! Vamos lá então! Entre 2011 e 2012, o Brasil passava por um momento de queda de juros.

Não similar ao nosso atual contexto, naquela época não tinha recessão em terras tupiniquins, pelo contrário, o negócio parecia que estava a todo vapor.

Por isso mesmo, houve a queda do juro, a inflação parecia controlada, havia trabalho, dólar praticamente constante, cenário lindo mesmo.

Porque não baixar o juro e começar a incentivar o mercado interno não é? Nada de errado nisso.

Com essa movimentação, o mercado de FII começou a ganhar adeptos. Por dois fatos simples…

- Primeiro: Os rendimentos auferidos pelos FII são isentos de IR, e muitos fundos na época, estavam pagando coisa, de aproximadamente R$ 0,83 ao mês, ou seja, mais de 10% ao ano! (com um investimento inicial de R$ 100,00 por cota).

- Segundo: O juro estava caindo, e as pessoas queriam permanecer com rendimentos melhores, sendo assim, os FII podiam oferecer um tipo de aplicação fixa (uma vez que os rendimentos se mantinham, mesmo com o juro caindo, porém o valor da cota poderia subir, coisa natural de acontecer no mercado).

Vendo isso, muitos investidores começaram a comprar FII, as instituições financeiras lançaram uma penca de FII no mercado, e vamos que vamos!

Nessa época, havia muitos lançamentos como mencionamos, e alguns desses lançamentos, vinham com a chamada renda garantida!

Isso mesmo caro leitor, uma renda garantida! Não importa se o inquilino saiu, explodiu, ou abandonou o imóvel, você continuaria ganhando o mesmo rendimento acordado.

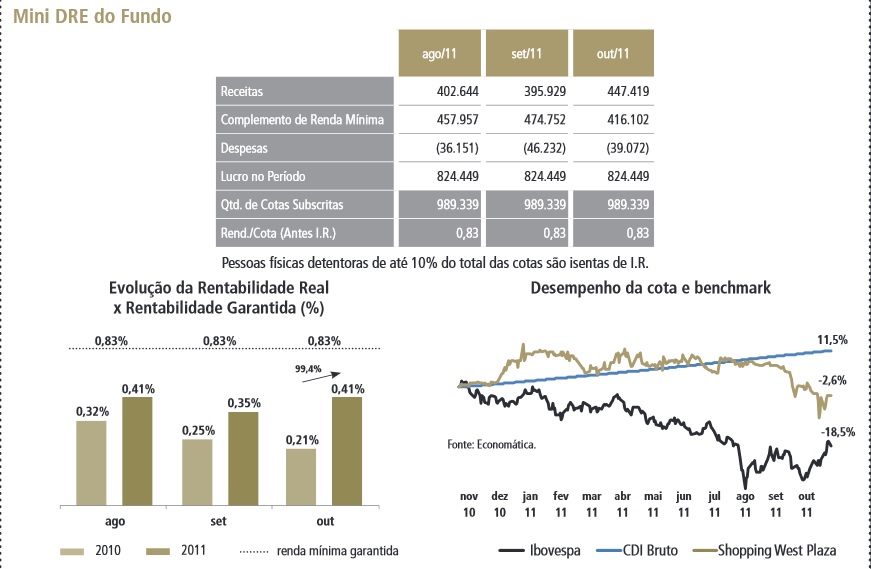

Porem havia um tempo para isso permanecer ativo (nada é para sempre!). Nesse meio tempo, um investidor acabou avaliando um bom investimento em WPLZ11B (Shopping West Plaza).

Shopping fica próximo do estádio do Palmeiras, em São Paulo capital. Lugar interessante, ainda mais hoje, quando temos um estádio reformado, e que serve para muitas outras coisas além de futebol.

Enfim, é um lugar onde acumula gente, coisa que interessa muito o mercado, e assim, pode render bons lucros aos investidores que possuem propriedades no local.

Na época, 2011, 2012, o estádio estava em reforma ainda, e nada era garantido. Ops, “my bad” tinha coisa garantida, era a renda do WPLZ11B.

O FII estava cotado em aproximadamente R$ 100,00 a cota, e pagava religiosos R$ 0,83 todo o mês.

Pagaria esse valor até o meio do ano de 2012. Quando o investidor comprou tais cotas, havia um ano ainda para o término dessa garantia.

O engraçado é que havia muitos sinais de que o negócio não iria ser assim tão lucrativo. O rendimento real, aquele que era recebido pelo shopping não passavam de mais da metade do rendimento da garantia.

Ou seja, o pagamento real era de aproximadamente R$ 0,40 ao mês. Bem menos do que os R$ 0,83! Mas isso não interessou nosso querido investidor.

Até porque havia um ano até acabar a renda garantida, o shopping podia muito bem conseguir subir os valores dos alugueis, ou quem sabe novos inquilinos aparecessem. Expectativa estava alta!

Não demorou muito, alias, coisa de 2 meses depois da aplicação, e o fundo já estava valendo R$ 90,00 a cota!

Resumindo a história, o nosso investidor acabou saindo antes da renda garantida acabar, vendendo suas cotas pelo valor próximo dos R$ 80,00 cada.

Realizou uma grande perda, porém, como mencionei, o erro aconteceu quando o mesmo investia pouco.

Isso ajudou, porque assim ele acaba aprendendo. Qual lição? Não devemos confiar tanto no que é garantido!

Às vezes, a garantia tem tempo limitado, e pode sim, estar mascarando algum problema do ativo.

Vamos tornar nossos ativos mais rentáveis? Que tal e ganhar muito dinheiro vendendo Calls? Só que não!

Investidor inexperiente, queria porque queria ter um pé comprado em ações, então observando que escolher determinado ativo poderia gerar prejuízos (uma vez que o lote seria de 100 ações, fato que comprometeria boa parte do dinheiro disponível para investimento, deixando o mesmo sem possibilidade de diversificação) resolveu recorrer ao ETF BOVA11.

Até aqui, tudo perfeito! Realmente ele foi bem sagaz, comprando o ETF, além de investir menos, estaria diversificado em uma carteira com mais de 50 empresas.

Porém, ele queria, porque queria dividendos. Nos Estados Unidos, por exemplo, o ETF paga dividendos, quase que todos os trimestres.

Fato que em nossa opinião, é bem interessante, uma vez que o investidor tem sobre seu poder o capital, e dessa forma, pode decidir o que fazer.

Por outro lado, o dividendo parado na conta, poderia render mais custos, uma vez que o investidor teria que aplicar em outro lugar, e a própria vontade de reinvestir, poderia onerar a operação, devido a corretagem.

Enfim, o investidor queria o dinheiro, puro e simplesmente. De maneira similar as FII. Então, um belo dia, ele ficou sabendo das opções.

Opções são consideradas derivativos na bolsa. Derivativos, porque eles derivam de algo, nesse caso, de ações, ou outros ativos.

As opções, de forma similar aos contratos futuros também expiram, ou seja, elas tem tempo limitado (não podemos ficar comprados para sempre).

Podemos presumir, que tal investimento, é mais um instrumento de alavancagem, onde o investidor pode ganhar muito, e dependendo de como fazer a operação, pode perder pouco, ou muito mesmo!

Mas o que essas opções têm a ver com BOVA11?

BOVA11 é o ETF com mais negociações em nossa bolsa, portanto, o ETF possui opções. Essas opções têm maior liquidez, nos contratos de 1 a 2 meses (contratos com vencimento mais longo do que 2 meses são bem mais difíceis de negociar).

Quando maior o tempo do término do contrato, maior o valor de investimento. Exemplo, se uma opção, do tipo call (venda) custa R$ 0,50 para vencimento em 30 dias, a com vencimento em 60 dias, pode chegar a custar o dobro, ou até mais.

Isso se deve a circunstância, de que quanto mais tempo demorar para vencer a opção, mais chances existem da operação dar certo (opções se beneficiam de volatilidade).

Toda opção, têm um valor de strike, que seria o preço que o comprador está disposto a pagar por aquela ação, ou ETF derivado.

Em nosso caso, o ETF BOVA11, em determinado período estava rondando o valor dos R$ 50,00 a cota. Uma Call de strike próximo desse valor poderia sair bem caro, uma vez que a operação poderia dar certo.

O investidor quando compra a Call espera que o ativo se valorize. Se o ETF BOVA11 que estava em R$ 50,00 fosse para R$ 52,00, já valeria a pena executar a opção de compra, porque o strike da opção seria de R$ 50,00.

Ou seja, a opção, funciona como uma espécie de promessa de compra. O cidadão gostou de uma casa, e, portanto paga um valor de sinal por ela, caso ele esteja ainda interessado, dentro de um mês (exemplo) o comprador, volta até lá e executa a operação, pelo valor acordado no momento do pagamento do sinal.

Vamos dizer que nesse momento, a venda da casa seria de R$ 150 mil, passando o mês, o mercado avalia que aquela mesma residência, estava valendo R$ 170 mil, despertando o interesse do comprador, que acaba executando a ordem de compra, e arrematando a casa pelos R$ 150 mil acordados.

Com isso, o vendedor fica com os 150 mil, e o valor do sinal, que poderia ser de 5% do valor da residência, R$ 7.500,00.

Mas caso, o mercado avaliasse que a mesma residência, estivesse valendo R$ 120 mil, provavelmente, o comprador, não executaria a ordem, e assim, o nosso vendedor ficaria com a residência, e o valor do sinal.

Compreendeu?

É isso que consiste a estratégia de vender call no mercado. Você quer que o ativo permaneça sobre sua custódia, porém, quer ganhar aquele sinal (que vai funcionar como uma remuneração).

Se tudo der certo, os rendimentos podem chegar aos 5% no mês. Valor muito mais alto, do que os auferidos por aplicações de renda fixa (observando no mês lógico).

Depois dessa breve explicação sobre Calls, vamos continuar a história de nosso terceiro investidor!

Com a ideia de fazer um din-din, mensalmente com a venda de Calls, ele estabelece uma estratégia.

A estratégia é bem simples, vender Calls, com um mês de vencimento, pelo valor de dois reais acima do valor do ativo na hora da venda das opções.

Ou seja, se BOVA11 está valendo os R$ 50,00, ele estava vendendo Calls com o strike de R$ 52,00. Dessa forma, existia uma espécie de margem.

Isso porque, mesmo que o ETF chegasse aos R$ 52,00, seria muito difícil do comprador das Calls executar a ordem, porque haveria, além da compra das opções, o custo de comprar o ativo pelos exatos R$ 52,00.

O ganho com a venda das Calls era de aproximadamente 2% a 3% sobre o valor do ativo. Então, estávamos falando de um ganho de aproximadamente R$ 15,00 líquidos de corretagem afins.

Sem dúvidas, uma operação interessante, se não fosse por um porém. Simples, mais difícil de ver naquele momento.

A primeira operação deu certo. BOVA11 teve sua volatilidade durante o mês, mas acabou ficando praticamente nos R$ 50,00.

A ordem não foi executada, e a venda da Call foi contabilizada com sucesso! No mês seguinte, o negócio foi diferente.

BOVA11 caiu, bastante até chegar aos R$ 45,00 à cota. Portanto, não houve execução da ordem, porém aquela venda de Calls com strike de R$ 52,00 não era mais possível.

Ninguém no mercado estava arriscando comprar Calls de BOVA11 a R$ 52,00 com um mês de vencimento, sendo que naquele momento BOVA11 estava valendo R$ 45,00.

Dessa forma, para não parar com aquela din-dim mensal, nosso investidor, resolveu vender Calls com o strike a R$ 47,00!

O que aconteceu um mês depois? BOVA11 estava acima dos R$ 51,00 beirando os R$ 52,00.

Nosso querido investidor, teve seus ativos executados, ficando sem BOVA11, e com um rendimento de R$ 47,00 não mão mais os R$ 52,00 por cota, conforme tinha acordado nas opções.

Novamente, nesse caso, a sorte de nosso investidor era ter investido pouco, e assim, perdido pouco.

Com opções as perdas podem ser infinitas! Isso acontece através de vendas de Calls descobertas. Em nossa história, o investidor estava vendendo Calls cobertas.

Caso fosse executado, ele repassava os ativos para o comprador das Calls, pronto. Mas, se ele fizesse isso, sem ter BOVA11, a perda poderia ser tremenda!

Pensa, se de repente BOVA11 fosse para em R$ 60,00 a cota! Sem ter o ETF sobre custódia, o investidor teria que desembolsar o valor total, para poder repassar o ativo, por um preço de strike da ETF, que provavelmente seria inferior ao valor atual.

Lembrando que em nossa história, o investidor estava negociando 10 cotas de BOVA11 (lote mínimo), se ele fizesse uma venda descoberta, de digamos, 10 lotes de BOVA11, o prejuízo poderia ser 10 vezes maior!

Definitivamente, nunca faça vendas descobertas, nunca! Essas três histórias, servem para todos os investidores! Nossos atores do mercado, tiveram sorte por serem principiantes, e assim, não terem colocado muito dinheiro.

Por isso faça um bom planejamento, e principalmente elabore um bom gerenciamento de risco.

Me desculpe amigo invisto 90% do meu capital em micos em 5 anos tripliquei meu capital. Claro que deve se ter um grande cautela. Par investir em mico voce tem que gostar de dinheiro as não pode ter apego ao dinheiro. LUPA3 um mico mas me diga qual papel teve a rentabilidade identica em 2013 e ja em 2014