Dos mais jovens, até os mais velhos, todos nós devemos, uma hora iniciar nossa vida de investidor! Podemos ser investidores mais simples, recorrendo a uma previdência privada para construir um patrimônio, ou investidores mais arrojados, estando constantemente ligada a bolsa de valores, e porque não, até vivendo dela.

De qualquer forma, uma hora nosso caminho pelos investimentos deve começar! Hoje, o mercado brasileiro comparado ao mercado exterior, mais especificamente, o americano, é muito pequeno.

Mas o nosso pequeno já tem produto financeiro pra caramba! Ou seja, em terras tupiniquins ainda temos uma quantidade inferior de produtos financeiros.

Fato que é bom. Quanto menos opções temos no inicio, mas fácil fica para escolher por qual optar. Sendo que nenhuma de nossas opções é uma completa desgraça.

Existe uma cultura que achar o que é nacional é ruim. No caso dos investimentos, acredito que o Brasil é um dos melhores lugares do mundo.

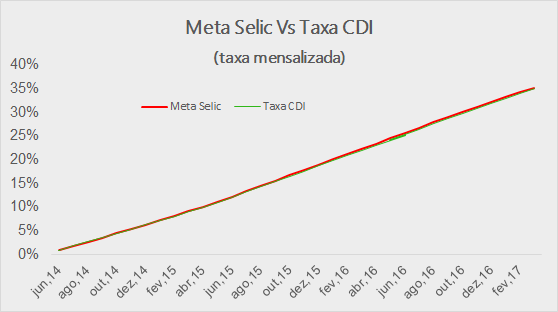

Esse achismo se deve a nossa taxa de juro, muito alta! Em quanto temos países que são parecidos com o Brasil, praticando taxa de juro de 6% ao ano, e até menos do que isso, sendo que a taxa de juro real, às vezes, pode ser negativa. Ou seja, o investidor estaria perdendo dinheiro para inflação em tais países, aqui, no Brasil temos, atualmente, uma taxa de juro de 10,25% ao ano.

Com uma taxa de juro real superior aos 6% ao ano. Ou seja, mesmo recorrendo a um investimento, tecnicamente simples, como o Tesouro Selic, o investidor estaria conseguindo um rendimento real de mais de 6% ao ano!

Coisa que em muitos países denominados de primeiro mundo, é quase impossível. Lógico, através da bolsa de valores, tais taxas podem ser conquistadas, mas a bolsa, aqui, e em qualquer lugar não é garantida, é o livre mercado “my friend!”.

Então temos duas opções bem destacadas aqui no Brasil, vamos começar pela renda variável, ou renda fixa?

Começando pela renda variável!

Se o investidor quiser iniciar seus negócios pela renda variável, é preciso ficar de olho nos custos operacionais, que tal escolha pode ocasionar.

Sim, investir em ações não é algo parecido a renda fixa. Hoje, a grande parte dos produtos de renda fixa, como o Tesouro Direto, CDB, LCI, LCA, são produtos isentos de taxa de corretagem e dependendo da corretora, não há incidência de taxa de custodia, ou administrativa.

Portanto, ao optar por produtos de renda variável, é preciso tomar bastante cuidado para não pagar para investir!

Aproveitando que estamos falando sobre renda variável, o leitor pode conferir mais assuntos sobre o tema em nosso blog! Dentro de renda variável temos os artigos: Vale a Pena Investir na Bolsa de Valores? e Como Investir na Bolsa de Valores (Guia Para Iniciantes).

Além dos custos, o investidor precisa ter em mente que na renda variável, como o nome mesmo diz, pode haver bastante variação em seu valor.

Ou seja, se hoje você comprou uma ação por R$ 100,00, amanha ela pode estar a R$ 110,00! Que beleza não é mesmo? Mas do mesmo jeito que ela sobe, ela pode descer!

Sendo assim, é possível ter prejuízos no curto prazo! E o pior, investido em um único produto! As ações nada mais são do que pedaços de empresas.

Quando compramos uma ação, por exemplo, da Ambev (ABEV3), estamos adquirindo um pedaço da empresa. Se ela começar a apresentar prejuízo, as ações podem de maneira rápida, começar a cair!

Então todo o dinheiro aplicado em uma única ação pode começar a se depreciar! O problema de escolher a renda variável no inicio, está relacionado às escolhas que temos no mercado.

Por não ter muito experiência no mercado, alguns investidores acabam tomando a decisão errada, e mesmo escolhendo mais do que uma ação, não conseguem fornece uma diversificação interessante para carteira.

Portanto, nesse momento, é importante escolher produtos financeiros que forneçam diversificação! Os ETF são uma ótima opção, seguindo pelos fundos de investimento em ações.

Esses dois produtos oferecem segurança e diversificação aos investidores, além do baixo custo! Ao investir em BOVA1, ETF que segue de perto o índice Ibovespa, o investidor vai conseguir seguir de perto o principal índice da bolsa brasileira.

A Órama, que é uma instituição financeira que faz a distribuição de produtos financeiros, como os fundos de investimentos também possuem produtos relativamente interessantes.

Como é o caso dos fundos em ações. Com baixo custo, e valor inicial de aplicação de R$ 1.000,00!

Falando em ETF temos um artigo em nosso blog falando bastante a respeito desse belo produto financeiro! Clique no link e confira!

Os ETF são fundos de índice, portanto eles são compostos por ativos que fazem parte de determinado índice. No caso, falamos aqui sobre o BOVA11 que possui praticamente um espelho do índice Ibovespa.

No caso do fundo de investimento oferecido pela Órama, podemos encontra um fundo que possui ações de empresas grandes ou pequenas, ai pode variar, conforme o fundo.

Antes de investir em fundos de ações, ou qualquer outro tipo, aconselho a pegar o CNPJ do fundo, e ir até o site da CVM!

Lá o investidor poder ter acesso à carteira do fundo, e muitas outras informações. Nem sempre esses dados estão disponíveis aos investidores. Portanto é preciso fazer uma breve investigação antes de aplicar!

Fora os fundos de investimento e os ETF, existe outra opção na renda variável?

Olhando os ativos que temos como opção, fora os fundos de investimento e os ETF não existem mais nenhum que eu sugeriria.

Até investir em fundos de ouro, ou dólar, que podemos considerar como ativos de renda variável seriam algo mais arriscado.

Dólar e ouro não vão render dividendos, e não vão se valorizarem de tal modo como as ações podem lhe oferecer.

Ou seja, é algo que pode render bastante quando existem oscilações bruscas em nosso sistema. Em 2015, quando o Brasil estava entregue, o dólar chegou a bater os R$ 4,00. Mas esse momento já passou, alias, estabilizou (assim espero!).

Portanto, aqueles que estão investidos em dólar, agora, não conseguem apresentar um rendimento muito interessante sobre a moeda americana.

O ouro é outra coisa também. O metal preciso é cotado em dólar, sendo assim, aqui no Brasil o metal acaba sofrendo a volatilidade do dólar e do próprio ouro!

Enquanto os fundos imobiliários, esse tipo de investimento também pode ser uma boa para os iniciantes. Só não o destaquei antes, porque não existe um FII que siga o índice do mercado por exemplo.

Ou seja, o investidor precisa ficar de olho, e procurar por um fundo de fundos. Desse modo, o investidor consegue ficar aplicado em produto que terá mais FII na carteira.

Temos artigos falando sobre FII em nosso blog também! Na realidade, teremos diversos artigos, portanto, se o assunto lhe agrada, ou desperta o interesse, fique de olho nos próximos artigos do blog!

Além desses exemplos, também temos os investimento em ações, e derivativos. Em ações pode ser algo mais interessante, porém, acredito que o investidor precisa ter mais tempo de experiência no mercado para se aventurar em tal empreitada.

Já os derivativos, só com muito mais experiência. Os ganhos possíveis em tal investimento são imensos, mas as perdas podem ser substancias.

Os derivativos são um assunto à parte, e precisa ser muito bem compreendido. Ou seja, antes de começar a pensar em investir em opções, e afins, estude bastante o assunto caro leitor!

Investindo em Renda fixa!

Com certeza, o mais interessante para os iniciantes, é o investimento em produtos de renda fixa! Por um simples motivo, o rendimento atual está muito bom!

Mesmo tendo uma perspectiva que a taxa Selic vá parar em 8,5% até o final de 2017, o juro tupiniquim é muito atraente!

Nossa inflação está controlada, sendo que é bem provável, que a mesma termine 2017 abaixo dos 4%! Ou seja, vamos ter um juro real na casa dos 4,5% ainda.

É um ótimo juro, isso que estou pegando o Tesouro Selic como investimento. Existem outros tipos de produtos que podem ser observados na hora de montar a carteira.

Dentre eles os CDB! O CDB é um produto financeiro desenvolvido pelos bancos, e oferecidos ai correntistas. Até mesmo que não cliente do banco, pode conseguir de maneira bem fácil, acesso a esse tipo de investimento.

CDB, uma oportunidade de investimento!

Hoje, com a evolução das corretoras independentes, está muito fácil conseguir investir em CDBs de outros bancos, sem precisar abrir conta nos mesmos.

Por exemplo: abrindo a conta na XP investimento, o investidor pode ter acesso a CDBs de bancos menores, como o Pine, Máxima, Daycoval, entre outros.

O mesmo vale para outras corretoras, como a Rico, Easynvest, entre varias outras. Os shoppings financeiros podem ajudar bastante os clientes, uma vez que é possível ter aceso a essa diversidade de investimento, sem precisar abrir conta em todo banco.

Sobre o assunto de corretoras temos um ótimo artigo, é Quais São as Corretoras Mais Baratas da Bolsa de Valores?

O investidor iniciante, pode achar muito atraente algumas das rentabilidades oferecidas por tais instituições. Exemplo: para conseguir um rendimento de 120% de um CDB do Banco Máxima, o investidor pode precisar permanecer com o dinheiro aplicado por mais de cinco anos!

Isso mesmo, esses CDBs de bancos menores, com rendimentos exuberantes, geralmente contam com uma obrigatoriedade de manter o dinheiro aplicado por um bom tempo.

Dependendo do tempo que o dinheiro ficar aplicado, o rendimento pode sofrer variações. Ou seja, é normal aplicações mais longas serem melhores remuneradas.

Se você não quer arriscar o seu dinheiro, pode permanecer menos tempo, porém o rendimento será menor.

Outro fato que pode alterar no rendimento, é a instituição. Exemplo: O banco Itaú consegue bastante dinheiro através dos clientes.

O Itaú é o maior banco privado do Brasil, por isso ele consegue ter um volume de dinheiro relevante, comprado a outras instituições. Observando isso, ele, tecnicamente não precisa oferecer rios de dinheiro aos seus investidores.

Não a necessidade de capital para oferecer rendimentos, e ainda travar o dinheiro por um período. Sendo assim, é possível ver um CDB do Itaú oferecer nos primeiros 6 meses de investimento, 78,5% do DI!

Nem 100% ele oferece. Lembrando que o DI é uma taxa que os bancos cobram por suas operações. Quando um banco empresta dinheiro, ou remunera o investidor por suas aplicações, ele cobra através do DI.

Falando em aplicações de renda fixa, o leitor pode conferir o nosso artigo Você Sabia Que Os Dias de Glória da Renda Fixa Estão Contados?

O DI segue bem de perto a taxa Selic. Portanto quando a taxa Selic sofre variações, o DI também vai seguir o mesmo caminho.

Ainda falando do CDB do banco Itaú, o produto financeiro do banco só vai conceder rendimento próximo dos 100% do DI, quando o investidor permanecer, ao menos, mais 2 anos aplicados!

Bastante tempo! Um fato positivo em aplicar no banco Itaú, está relacionado à sua estabilidade, e a liquidez diária.

Para investidor pessoa física, é bem difícil conseguir alguma aplicação com data de vencimento em sem liquidez nos grandes bancos.

Geralmente essas instituições oferecem o CDB progressivo, que vai aumentando a porcentagem do DI conforme o investidor for ficando aplicado.

Acredito que o leitor já deve desconfiar do porque os bancos menores pagam um rendimento tão elevado comparado os grandes bancos, correto?

Sem falar que os bancos menores, oferecem os rendimentos maiores, atrelados a um produto sem liquidez diária, forçando o investidor a permanecer todo o período aplicado.

Bom, não existe almoço de graça caro leitor! O interessante nessas horas, e optar com bastante cautela na estratégia.

Por mais que os produtos financeiros oferecidos pelos bancos, como o CDB, LCI, LCA, LC possuam o FGC como garantia, não podemos fechar os olhos a possíveis problemas que possa vir a acontecer.

Sendo assim, seria mais inteligente fazer uma carteira contendo as duas formas de investimento, porém com uma parcela menor em ativos mais arriscados, mas com o rendimento maior.

Ou seja, 75% do capital aplicado em CDB dos grandes bancos, e os outros 25% em bancos menores, com rendimentos maiores.

Mas sempre se atendo a data de vencimento. Acredito que mais do que 3 anos de duração, possa ser um tempo longo de mais.

Isso vale para as LCI, LCA e LC também! A diferença da LCI e LCA para o CDB e a LC, está na isenção do IR na hora do resgate.

Outro detalhe importante sobre essas duas aplicações está relacionado a disponibilidade das mesmas. Por serem vinculadas ao credito imobiliário, ou do agronegócio, as vezes os bancos deixam de oferecer devido ao alto estoque de credito que os mesmo já possuem

Então não fique surpreso em observar a falta de LCI, ou LCA no mercado! Outra opção, que vejo com bons olhos, é o investimento no Tesouro Direto!

Na realidade, em minha opinião, o Tesouro Direto deveria ser a primeira opção na hora de investir! Principalmente para os principiantes!

As três Letras do Tesouro!

Temos em nosso blog artigos explicando com detalhes o funcionamento do Tesouro! Inclusive falamos dos fatos econômicos que podem influenciar na tomada de decisão na hora de comprar algumas letras.

Por mais que o Tesouro Direto seja considerado um investimento de renda fixa, dependendo da letra escolhida, o investidor vai precisar se ater a alguns detalhes.

Mas tudo isso vocês podem conferir em nossos outros artigos! Agora vamos falar um pouco sobre as três opções que os investidores têm dentro do Tesouro Direto!

Tesouro Selic

Essa de longe é a opção mais recomendada. Pelo simples motivo que o título adquirido vai sempre render um determinado valor, atrelado a Selic.

Ou seja, a letra não vai se desvalorizar, e tão pouco, sofrer forte volatilidade devido a alguma oscilação no mercado, por exemplo.

O Tesouro Selic funciona de maneira bem parecida com o CDB, rendendo todo dia. Sendo que o Tesouro Selic consegue entregar aos investidores rentabilidade bem próxima dos 100% da Selic! Com liquidez diária ainda!

Sem contar na segurança que os papéis públicos oferecem! O Tesouro Direto é assegurado pelo Tesouro Nacional! Segurança maior que o próprio FGC!

Tesouro IPCA

Letra que é muito utilizada para montar planos de aposentadoria de longo prazo! O Tesouro IPCA remunera o investidor com duas taxas, uma é o IPCA, e outra é um juro prefixado.

Quando você for comprar um Tesouro IPCA, provavelmente vai reparar que haverá uma taxa de juro prefixado. Hoje temos papéis com vencimento para 2050 pagando algo em torno de 5,5% ao ano mais o IPCA.

Ou seja, você vai ganhar os 5,5% ao ano, e ainda conta com a correção do IPCA. Atualmente a perspectiva do IPCA para 2017, é de 4%.

Observando essa indexação a inflação, e um pagamento de juro cobrindo isso tudo, muitos investidores acabam aderindo a tal papel, com o intuito de se defender de uma possível elevação da inflação.

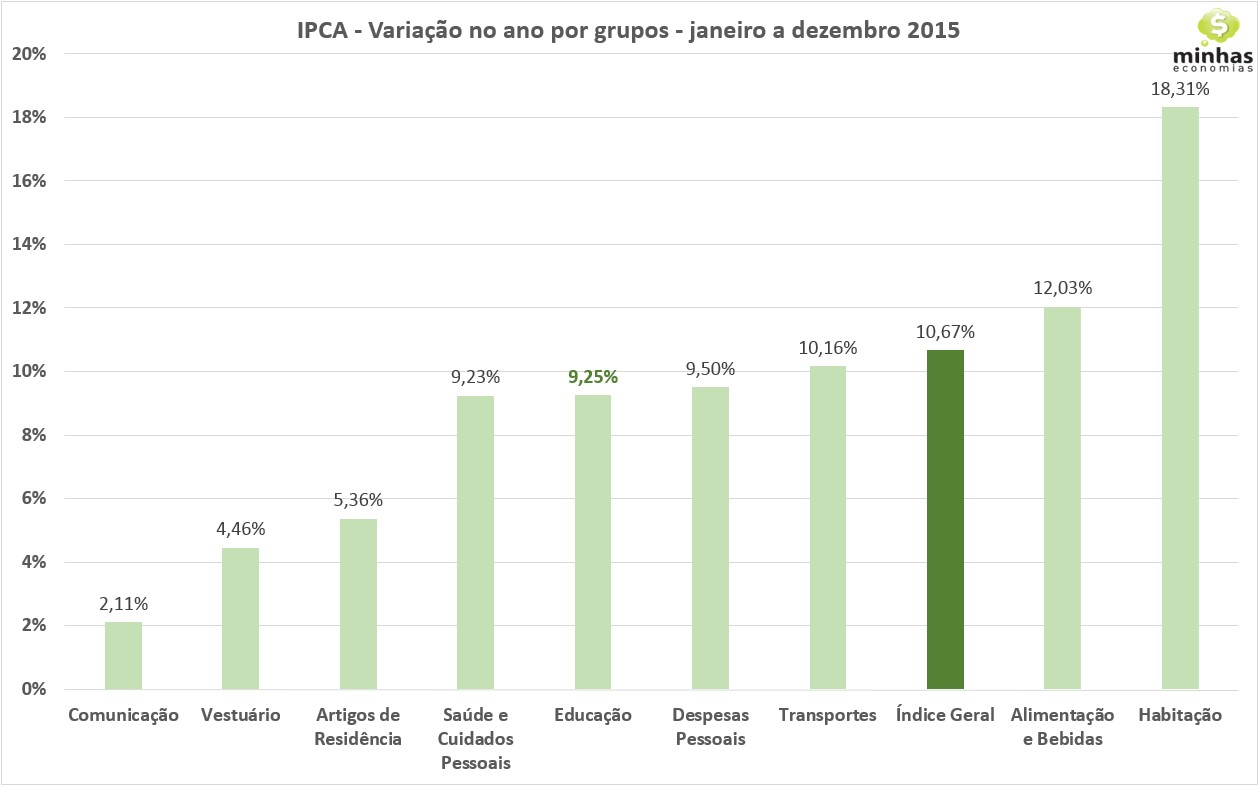

Coisa que recentemente já aconteceu, mas precisamente em 2015, quando o IPCA marcou mais de 10%!

O lado negativo do Tesouro IPCA, está relacionado ao lado do juro prefixado. Pelo fato de ter uma parte prefixada, o título acaba sofrendo as oscilações do mercado.

Isso que dizer, que em momentos de volatilidade do mercado, quando o dólar sobe, ou desce muito em um espaço de tempo curto, pode haver oscilações no valor da letra.

Em um dia ela pode estar valendo R$ 100,00 cada, mas de repente com o aumento do dólar, e uma alta no juro futuro, a letra pode amanhecer no outro dia, com o valor de R$ 80,00!

Sim isso pode acontecer caro leitor. Mas não se preocupe também! Caso você venha a ficar investido em tal papel até o vencimento, não haverá problemas, o seu rendimento será pago, você não vai perder dinheiro.

O problema é quando precisamos do dinheiro e o mercado não colabora. O saque pode ser feito, naturalmente, mas o ganho pode ser que não aconteça, ou pior, pode ser que um prejuízo seja reconhecido!

Tesouro Prefixado

De maneira bem similar ao Tesouro IPCA, o Tesouro Prefixado também possui rendimento atrelado a um juro prefixado.

Mas nesse caso, não existe a correção pelo IPCA, portanto, o investidor contaria somente coma remuneração do juro prefixado acordado na hora do investimento.

Ao investir no Tesouro Prefixado o investidor precisar ficar ainda mais atento. Pelo simples motivo: Vamos supor que a taxa de juro esteja em 8% ao ano, e inflação esteja ancorada em 4% ao ano.

Não haveria motivos para se preocupar correto? De certo modo sim, então o investidor acaba comprando umas letras prefixadas que estão pagando os 8% de juro. Tais letras possuem o vencimento para 10 anos.

Vamos supor que passando os quatros primeiros anos a inflação cresça! Passado dos 4% ao ano, para os 6% ao ano! Isso faria o Banco Central elevar a taxa Selic para compensar tal movimento, dificultando a possibilidade de captação de crédito, e assim reduzindo o consumo.

A inflação, dentro de um ano, poderia voltar para os 4% novamente, mas e o seu rendimento durante esse período? Ele não estava em 8% ao ano? Pois é, retirando a alíquota de IR, que nesse caso seria de 15%, o rendimento auferido nesse período, provavelmente estaria período de zero, ou até, negativo.

Lógico investidor ainda teria rendimento, mas reduzindo o seu ganho, que seria 8% ao ano, pela inflação, que nesse período seria de 6% ao ano, teríamos uma pequena margem de 2%!

Já vimos que em tempos recentes nossa inflação foi parar em 10% ao ano, e se isso ocorresse de novo? Então o ganho de 8% ao ano não seria o suficiente para pagar a inflação do período! Compreendeu caro leitor?

Dependendo de como aplicarmos nosso dinheiro no Tesouro Prefixado, podemos ter sérios problemas, mas tudo isso estará mais bem explicado em artigos tratando ainda melhor esse assunto! Confira o nosso blog!

Então qual é o melhor investimento para os iniciantes?

O Tesouro Direto! Em minha opinião, todos deveriam começar pelo Tesouro Direto, por ser mais seguro, ter uma rentabilidade muito boa, contar com custos e despesas bem baixam, e além de tudo isso, mostra ao investidor um pouco mais do mercado.

Produtos de renda variável também são interessantes, mas acredito que para os iniciantes, tais investimentos deveriam ser evitados.

Primeiro faça uma boa carteira com títulos públicos, de repente aplique em algum CDB de banco menor, visando uma rentabilidade maior, e depois vá para a renda variável.

Exelente blog,mais eu tenho R$ 30.000,00 reais eu eu queria muito investir em fundos de ações e deichar la por 5 anos,ai vale apena colocar esse valor em fundo de ações,ul seria o risco.

Oi Diego,

Com esse dinheiro você ganha muito mais se dedicando um pouco além e investindo em ações. Isso é o “certo”.

Mas se for investir só em fundos, aí tudo bem também. Só que você ganharia mais no longo prazo com as ações.

Isso fazendo dinheiro.

Porque fazendo errado é melhor ficar com os fundos heheeh. 😛

Abraço,

Hugo

OI HUGO!

QUERO COMEÇAR DO ZERO, SEI NADA SOBRE BOLSA, TENHO POUCO TEMPO PRA ESTUDAR E QUERO POUCOS RISCOS! RS! EH QUERER DEMAIS?

ESSES ETF´S SAO SEGUROS? QUANTO EH O MINIMO PARA INVESTIR NELES?EM QTO TEMPO DEVO ESPERAR ALGUM RETORNO?

OBRIGADA, HELENA.

Oi Helena,

Se você não quer arriscar, é obrigatório começar com bastante dinheiro.

Ou arrisca ou começa com muito. Não tem outro jeito.

ETF’s são relativamente seguros, mas a rentabilidade é bem menor do que a das ações.

Com uns 400 – 600 você começa.

Se você der sorte, na primeira semana você já ganha. Mas resultados palpáveis só no longo prazo, uns 5 anos no mínimo.

Abraço,

Hugo

Olá Hugo, muito bacana o seu blog. Me dê uma força.. sou super novato em investimentos. Com 15 mil reais você me aconselha sair da poupança para um CDB talvez? No meu caso, não tenho muito tempo pra me aprofundar em estudos e até aceito correr pequenos riscos.. desde já, obrigado pela atenção.

Não aconselho trocar 6 por 7 não.

Se você quer retornos decentes mas não está diposto a estudar muito, o ideal são ETF’s ou fundos de ações. Se prefere um risco menor, existe também o tesouro direto. Mas eu ficaria longe da renda fixa, no Brasil ela só tende a piorar com a queda dos juros. 😉

Abraço,

Hugo

gostei muito das suas dicas, mas tenho algumas duvidas. Existe alguma maneira de investir pequenas quantias mensalmente sem riscos de perda para que com o tempo eu tenha um bom dinheiro guardado? se existe, em que eu devo investir?

Oi Cesar,

Todos os investimentos possuem um risco de perda. Até a poupança e o tesouro direto apresentam riscos. Porém, os riscos dos dois são bem menores então se quiser investir no tesouro direto ou, até melhor, em títulos de renda fixa de bancos, como CDB’s, vá em frente. Vai levar muuuuitos anos até você acumular um bom dinheiro mas o risco de perder é baixo. Nesses casos o maior risco é só ganhar pouco, mas com uma segurança maior. 😉

Abraço,

Hugo

Olá.. Legal o artigo, parabéns. Optei por juntar dinheiro e ir estudando para , no futuro breve, investir em ações diretas, porém quero fazer corretamente investindo curto prazos, sempre pegando as altas e baixas do mercado no dia a dia..

Quais os livros mais indicados para me profissionalizar em investimento na bolsa?

Oi Rogerio,

Operações curtas? Então prepare-se pois elas dão muito mais trabalho, são emocionamente mais difíceis e ainda te obrigam a gastar mais com corretagem.

Fiz várias recomendações de livros no meu blog antigo, o senhormercado.com.br . Clique no link de análises de livros e filmes na barra lateral do blog. 😉

Abraço,

Hugo

Boa tarde!

Hugo,

Eu tenho uma quantia menor no qual eu gostaria de aplicar, e a minha intenção seria de aplicar e aguardar no futuro os rendimentos.Nesse caso seria indicato a aplicação nos Fundos de Ações..

E qual seria o prazo que aproximado que eu aguardaria para resgatar algum ganho

Obrigado e parabens!

Oi Marlon,

Como se trata de renda variável, é impossível saber com 100% de certeza.

Porém, saiba que quanto maior for o prazo e melhor o fundo, menor será o risco e mais garantido o retorno. Logo, o legal é ficar investido por pelo menos uns 5 anos. 😉

Abraço,

Hugo